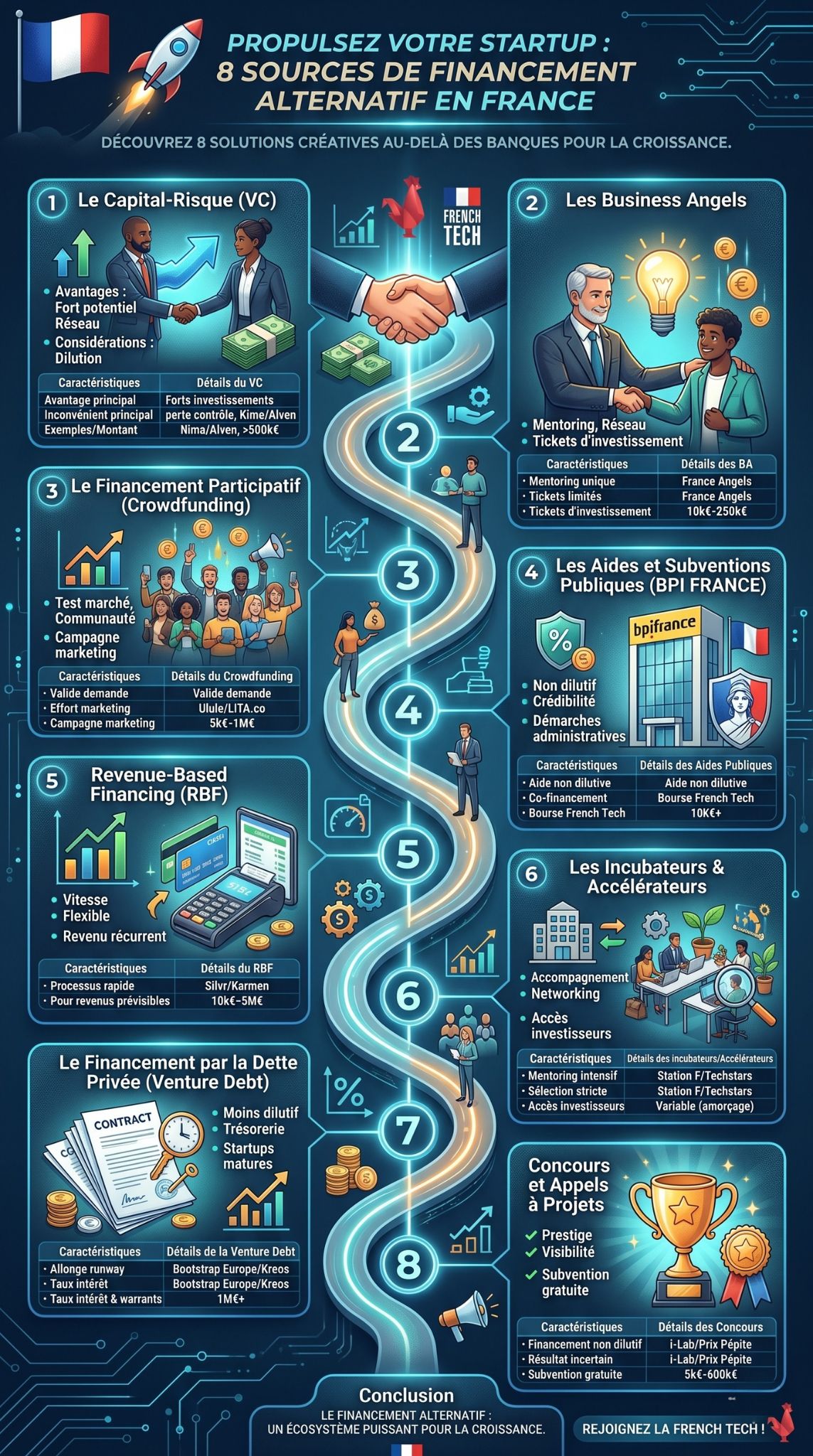

8 sources de financement alternatives pour les startups françaises, au-delà des prêts bancaires traditionnels

Lancer une entreprise en France est une aventure passionnante, mais trouver les fonds nécessaires peut vite devenir un parcours du combattant. Les banques traditionnelles exigent souvent des garanties solides, un historique financier sur plusieurs années et une rentabilité immédiate. Ces critères correspondent rarement à la réalité d’une jeune entreprise innovante qui a besoin de liquidités pour développer son produit avant même de générer ses premiers euros. C’est ici que le financement alternatif startups françaises entre en jeu.

L’écosystème de la French Tech a considérablement évolué au cours de la dernière décennie. Aujourd’hui, les créateurs d’entreprise ont accès à une multitude de leviers financiers créatifs, rapides et adaptés à la croissance. Ces solutions permettent non seulement d’obtenir du capital, mais aussi de bénéficier d’un accompagnement stratégique, d’un réseau solide et d’une validation de marché.

Dans ce guide complet, nous allons explorer en détail 8 sources incontournables pour financer votre projet sans dépendre d’un prêt bancaire classique. Que vous soyez en phase d’idéation, d’amorçage ou de forte croissance (scale-up), il existe une solution adaptée à vos ambitions.

Pourquoi le financement alternatif startups françaises est-il crucial aujourd’hui ?

Le monde de l’entrepreneuriat évolue à une vitesse fulgurante. Les modèles économiques d’aujourd’hui, notamment dans la technologie, le SaaS (Software as a Service) ou l’e-commerce, nécessitent des investissements massifs en recherche et développement (R&D) et en acquisition client. Les prêts bancaires traditionnels sont conçus pour financer des actifs tangibles comme des machines ou des locaux, pas des lignes de code ou des campagnes marketing.

Le financement alternatif startups françaises répond exactement à ce besoin d’agilité. Il permet aux fondateurs de financer des actifs immatériels et de soutenir une croissance rapide (hypercroissance). De plus, ces alternatives offrent souvent une flexibilité inégalée. Vous pouvez choisir entre des solutions dilutives (qui cèdent des parts de votre entreprise) et non dilutives (qui préservent votre capital).

Enfin, s’appuyer sur des sources alternatives permet de diversifier ses risques. En combinant plusieurs types de financements, vous solidifiez la trésorerie de votre entreprise et vous envoyez un signal de confiance fort aux futurs investisseurs et partenaires commerciaux.

Aperçu : Top 8 des sources de financement alternatif

Avant d’entrer dans les détails de chaque solution, voici un tableau récapitulatif des 8 meilleures sources de financement pour les jeunes pousses en France.

| Type de Financement | Niveau de dilution | Stade de développement idéal | Rapidité d’obtention |

| Capital-Risque (VC) | Élevée | Amorçage (Seed) à Série A/B/C | Lente (3 à 6 mois) |

| Business Angels | Modérée | Pré-amorçage à Amorçage | Moyenne (2 à 4 mois) |

| Crowdfunding | Faible à Modérée | Tous stades (surtout lancement B2C) | Moyenne (1 à 3 mois) |

| Aides Bpifrance | Nulle | Tous stades | Moyenne (1 à 3 mois) |

| Revenue-Based Financing | Nulle | Entreprises générant des revenus | Très rapide (48h à 1 semaine) |

| Incubateurs / Accélérateurs | Faible (parfois nulle) | Idéation et Pré-amorçage | Moyenne (selon cohortes) |

| Venture Debt | Nulle (ou très faible) | Série A et au-delà | Moyenne (2 à 3 mois) |

| Concours et Appels à Projets | Nulle | Idéation à Amorçage | Lente (cycles annuels) |

Top 8 des options de financement alternatif startups françaises

Voici l’analyse détaillée des huit meilleures alternatives pour propulser votre entreprise vers le succès.

1. Le Capital-Risque (Venture Capital ou VC)

Le Capital-Risque est l’une des voies les plus connues pour financer une forte croissance. Les fonds de VC investissent des sommes importantes dans des entreprises ayant un potentiel de rentabilité très élevé à moyen ou long terme.

Les fonds de Venture Capital français, comme Kima Ventures, Alven ou Partech, disposent de capitaux considérables. Ils n’apportent pas seulement de l’argent. Ils ouvrent également leur carnet d’adresses, offrent des conseils stratégiques et aident à recruter des talents clés. C’est le carburant idéal pour conquérir un marché international ou développer une technologie de rupture.

Cependant, lever des fonds auprès d’un VC demande une préparation minutieuse. Le processus est long et extrêmement sélectif. En échange de leur investissement, les VCs prennent des parts au capital (généralement entre 15% et 25% par tour de table) et exigent un siège au conseil d’administration. Vous devez être prêt à partager le contrôle de votre entreprise et à viser une sortie (revente ou introduction en bourse) d’ici 5 à 10 ans.

| Caractéristiques | Détails du Capital-Risque |

| Avantage principal | Montants très élevés, effet de levier massif, réseau puissant. |

| Inconvénient principal | Forte dilution du capital et perte partielle de contrôle. |

| Exemples en France | Eurazeo, Serena Capital, Daphni, Elaia. |

| Montant moyen | De 500 000 € à plusieurs dizaines de millions d’euros. |

2. Les Business Angels

Les Business Angels sont des personnes physiques, souvent d’anciens entrepreneurs à succès ou des cadres dirigeants, qui investissent une partie de leur patrimoine personnel dans des projets innovants.

Ces investisseurs interviennent généralement très tôt dans la vie de la startup (phase de pré-amorçage ou amorçage). Au-delà de l’apport financier, le Business Angel joue un rôle de mentor. Il partage son expérience, ses erreurs passées et sa vision du marché. En France, des réseaux structurés comme France Angels permettent de rencontrer facilement ces investisseurs providentiels dans toutes les régions.

Le processus de décision est souvent beaucoup plus rapide qu’avec un fonds de Capital-Risque, car le Business Angel investit son propre argent. Les tickets d’investissement sont plus modestes, mais il est courant de réunir plusieurs Business Angels (syndication) pour boucler un tour de table significatif. C’est une excellente étape intermédiaire avant d’aller voir de gros fonds d’investissement.

| Caractéristiques | Détails sur les Business Angels |

| Avantage principal | Mentoring de qualité, décisions rapides, réseau personnel. |

| Inconvénient principal | Tickets d’investissement limités par personne. |

| Exemples en France | Réseaux France Angels, Femmes Business Angels, Paris Business Angels. |

| Montant moyen | De 10 000 € à 250 000 € (en groupe). |

3. Le Financement Participatif (Crowdfunding)

Le financement participatif permet de récolter des fonds directement auprès du grand public, via une plateforme en ligne. C’est un excellent moyen de tester l’appétence du marché pour votre produit.

Il existe trois grandes catégories de crowdfunding en France. Le don en échange d’une contrepartie (ou prévente), idéal pour les produits physiques grand public. Le crowdlending (prêt rémunéré), et enfin l’equity crowdfunding, où les contributeurs deviennent de petits actionnaires de votre entreprise. Cette méthode est particulièrement efficace pour les startups à fort impact social, environnemental ou local, car elle crée une communauté de clients ambassadeurs dès le premier jour.

Réussir une campagne de crowdfunding demande d’excellentes compétences en marketing digital. Il faut créer une vidéo percutante, animer ses réseaux sociaux et engager sa communauté pendant plusieurs semaines. Des plateformes françaises comme Ulule ou KissKissBankBank sont des leaders européens pour la prévente, tandis que LITA.co ou WiSEED se spécialisent dans l’investissement au capital.

| Caractéristiques | Détails du Crowdfunding |

| Avantage principal | Valide la demande du marché, crée une communauté engagée. |

| Inconvénient principal | Exige un gros effort marketing, modèle de “tout ou rien”. |

| Exemples en France | Ulule, KissKissBankBank, Tudigo, Sowefund. |

| Montant moyen | De 5 000 € à 1 000 000 € (selon le type de campagne). |

4. Les Aides et Subventions Publiques (BPI France)

La France est souvent considérée comme l’un des pays les plus généreux au monde en matière de soutien public à l’innovation. La Banque Publique d’Investissement, Bpifrance, est le pilier de ce système.

Bpifrance propose un arsenal complet de dispositifs allant de la subvention pure au prêt à taux zéro, en passant par les avances remboursables. La “Bourse French Tech”, par exemple, est une subvention pouvant aller jusqu’à 30 000 € (et parfois plus pour la Deeptech) destinée à couvrir les premières dépenses de votre projet. L’avantage majeur de ces aides publiques est qu’elles sont totalement non dilutives. Vous gardez 100% de vos parts.

Le parcours pour obtenir ces aides peut sembler complexe d’un point de vue administratif. Il nécessite de rédiger des dossiers techniques solides et de présenter des plans d’affaires détaillés. De plus, Bpifrance fonctionne souvent sur le principe du co-financement : pour obtenir 1 euro d’aide publique, vous devez généralement prouver que vous avez 1 euro de fonds propres (apport personnel ou levée de fonds).

| Caractéristiques | Détails des Aides Publiques |

| Avantage principal | Financement non dilutif, label de crédibilité (La French Tech). |

| Inconvénient principal | Démarches administratives lourdes, nécessité d’un co-financement. |

| Exemples en France | Bourse French Tech, Prêt d’Honneur (Réseau Entreprendre), Crédit Impôt Recherche (CIR). |

| Montant moyen | De 10 000 € à plusieurs millions d’euros selon les guichets. |

5. Le Revenue-Based Financing (RBF)

Le Revenue-Based Financing (financement basé sur les revenus) est une révolution récente dans le paysage financier français. Il s’adresse aux entreprises qui génèrent déjà du chiffre d’affaires.

Le concept est simple et redoutablement efficace. Une plateforme de RBF analyse vos données bancaires et de facturation (via des intégrations API avec Stripe, Shopify, etc.). Si vos revenus sont prévisibles et récurrents, elle vous avance une somme d’argent instantanément. Le remboursement s’effectue ensuite par le biais d’un pourcentage fixe prélevé directement sur vos revenus mensuels futurs. Si vous vendez moins un mois donné, vous remboursez moins.

C’est l’outil parfait pour financer des campagnes d’acquisition client (marketing digital) ou gérer un besoin en fonds de roulement sans diluer le capital. Des acteurs français ont démocratisé cette approche. Le processus est entièrement digitalisé et la décision de financement est souvent prise en 48 heures grâce aux algorithmes d’analyse de données.

| Caractéristiques | Détails du Revenue-Based Financing |

| Avantage principal | Vitesse fulgurante, aucune dilution, remboursement flexible. |

| Inconvénient principal | Réservé aux entreprises générant déjà du revenu récurrent. |

| Exemples en France | Silvr, Karmen, Unlimitd. |

| Montant moyen | De 10 000 € à 5 000 000 € (basé sur le CA annuel). |

6. Les Incubateurs et Accélérateurs

Rejoindre un incubateur ou un accélérateur est une démarche stratégique qui va bien au-delà du simple financement. Ces structures encadrent les startups pendant une durée déterminée (généralement 3 à 12 mois).

Si les incubateurs soutiennent les projets en phase de création (structuration de l’idée, business model), les accélérateurs visent les startups prêtes à décoller sur leur marché. Beaucoup de ces programmes offrent un financement d’amorçage “seed money”. En échange, l’accélérateur prend souvent une petite participation au capital (généralement entre 3% et 7%). La France compte des pôles d’excellence mondiaux, avec Station F à Paris qui héberge des dizaines de programmes différents.

La valeur réelle de ces programmes réside dans l’accompagnement intensif. Les fondateurs bénéficient de locaux, d’ateliers avec des experts, de crédits cloud (AWS, Google) et d’un accès privilégié à des investisseurs de premier plan pour leur future levée de fonds. L’effet réseau y est d’une puissance inestimable.

| Caractéristiques | Détails des Incubateurs / Accélérateurs |

| Avantage principal | Accompagnement expert, networking, crédits gratuits (outils tech). |

| Inconvénient principal | Processus d’entrée très sélectif, légère dilution pour les accélérateurs. |

| Exemples en France | Station F, Techstars Paris, 50 Partners, Euratechnologies (Lille). |

| Montant moyen | De 20 000 € à 120 000 € (pour les accélérateurs investisseurs). |

7. Le Financement par la Dette Privée (Venture Debt)

La “Venture Debt”, ou dette à risque, est un instrument hybride. Elle est destinée aux entreprises en forte croissance qui ont déjà prouvé leur modèle et, généralement, qui ont déjà réalisé une levée de fonds en Capital-Risque.

Contrairement à un prêt bancaire classique, la Venture Debt ne requiert pas d’historique de rentabilité ou d’actifs tangibles en garantie. Les fonds de dette privée prêtent du capital en se basant sur le potentiel de croissance de l’entreprise et la solidité des investisseurs déjà présents au capital. Le remboursement inclut des taux d’intérêt, ainsi que des “warrants” (options de souscription d’actions), permettant au prêteur d’acheter des parts de l’entreprise à un prix avantageux en cas de succès.

Ce type de financement alternatif startups françaises est idéal pour prolonger la piste de décollage (runway) entre deux levées de fonds majeures. Il permet d’atteindre des jalons clés de développement pour valoriser l’entreprise à la hausse, tout en minimisant la dilution des fondateurs.

| Caractéristiques | Détails de la Venture Debt |

| Avantage principal | Allonge la trésorerie avec très peu de dilution. |

| Inconvénient principal | Réservé aux startups matures avec une forte traction (Série A+). |

| Exemples en France | Bootstrap Europe, Kreos Capital, Bpifrance (prêts innovation). |

| Montant moyen | De 1 million à plusieurs dizaines de millions d’euros. |

8. Les Concours et Appels à Projets

Participer à des concours d’innovation est une stratégie souvent sous-estimée pour financer les premiers pas d’une entreprise. La France propose un calendrier riche en compétitions dédiées à l’entrepreneuriat.

Ces concours, organisés par des institutions publiques (comme le Ministère de la Recherche), de grandes écoles, ou de grands groupes corporatifs (TotalEnergies, LVMH), offrent des dotations financières très attractives. Le concours national i-Lab, par exemple, récompense les meilleures startups de la “Deeptech” avec des subventions pouvant atteindre 600 000 euros. Ces fonds sont entièrement non dilutifs et n’ont pas à être remboursés.

Gagner un concours apporte également une immense visibilité médiatique. C’est un label d’excellence qui rassure immédiatement les banques, les clients potentiels et les futurs investisseurs. Même si vous ne gagnez pas le premier prix, l’exercice de préparation vous oblige à affiner votre argumentaire commercial et vous permet de rencontrer des acteurs clés de l’écosystème.

| Caractéristiques | Détails des Concours et Appels à Projets |

| Avantage principal | Financement gratuit (non dilutif), forte couverture médiatique. |

| Inconvénient principal | Temps de préparation long, résultat incertain, forte concurrence. |

| Exemples en France | Concours i-Lab, 10000 Startups pour changer le monde, Prix Pépite. |

| Montant moyen | De 5 000 € à 600 000 €. |

Intégrer judicieusement le financement alternatif startups françaises

La clé du succès financier pour une startup réside rarement dans une seule solution. Les fondateurs les plus performants adoptent une approche de “financement hybride”.

Ils vont par exemple commencer par remporter un concours, utiliser cette dotation pour débloquer une Bourse French Tech (effet de levier), puis lancer une campagne de crowdfunding pour prouver le marché. Une fois les premiers revenus générés, ils utiliseront le Revenue-Based Financing pour payer leurs publicités en ligne, avant de finalement lever du Capital-Risque pour s’exporter à l’international.

Maîtriser le panorama du financement alternatif startups françaises vous donne un avantage concurrentiel décisif. Cela vous permet de lever l’argent adéquat, au bon moment, tout en optimisant votre structure capitalistique.

Conclusion

S’affranchir du crédit bancaire classique n’est plus une anomalie, c’est devenu la norme pour les jeunes entreprises innovantes. Comme nous l’avons vu, le paysage du financement alternatif startups françaises est riche, mature et structuré pour accompagner les créateurs à chaque étape de leur développement.

Des Business Angels bienveillants aux algorithmes ultra-rapides du Revenue-Based Financing, en passant par le soutien indéfectible de Bpifrance, les opportunités ne manquent pas. La réussite de votre levée de fonds dépendra de votre capacité à anticiper vos besoins, à cibler les bons acteurs et à raconter l’histoire de votre entreprise avec passion et rigueur.

N’attendez pas d’être à court de trésorerie pour explorer ces options. Prenez le temps d’auditer votre modèle économique dès aujourd’hui, contactez la CCI de votre région ou la French Tech, et construisez la stratégie de financement qui propulsera votre startup vers les sommets !

FAQ sur le financement alternatif startups françaises

Quelle est la solution de financement la plus facile à obtenir au démarrage ?

Les aides publiques, comme la Bourse French Tech de Bpifrance, et les prêts d’honneur (Réseau Entreprendre, Initiative France) sont les plus accessibles pour amorcer votre projet. Le love money (argent des proches) et le crowdfunding en don sont également d’excellents points de départ.

Le financement alternatif est-il toujours non dilutif ?

Non. Le Capital-Risque, les Business Angels et l’Equity Crowdfunding sont des financements dilutifs (vous cédez des parts). À l’inverse, les subventions, le Revenue-Based Financing (RBF) et la dette privée préservent 100% de votre capital.

Faut-il obligatoirement un Business Plan pour obtenir ces financements ?

Oui, absolument. Qu’il s’agisse d’un VC, de Bpifrance ou d’une plateforme de RBF, vous devez présenter un plan structuré, des prévisions financières claires et un pitch deck professionnel pour démontrer la viabilité de votre entreprise.

Les startups B2B et B2C doivent-elles utiliser les mêmes financements ?

Pas nécessairement. Le crowdfunding en prévente fonctionne exceptionnellement bien pour le B2C (produits physiques). Pour le B2B, particulièrement le SaaS, le Capital-Risque et le Revenue-Based Financing sont des modèles beaucoup plus adaptés grâce aux revenus récurrents et prévisibles.