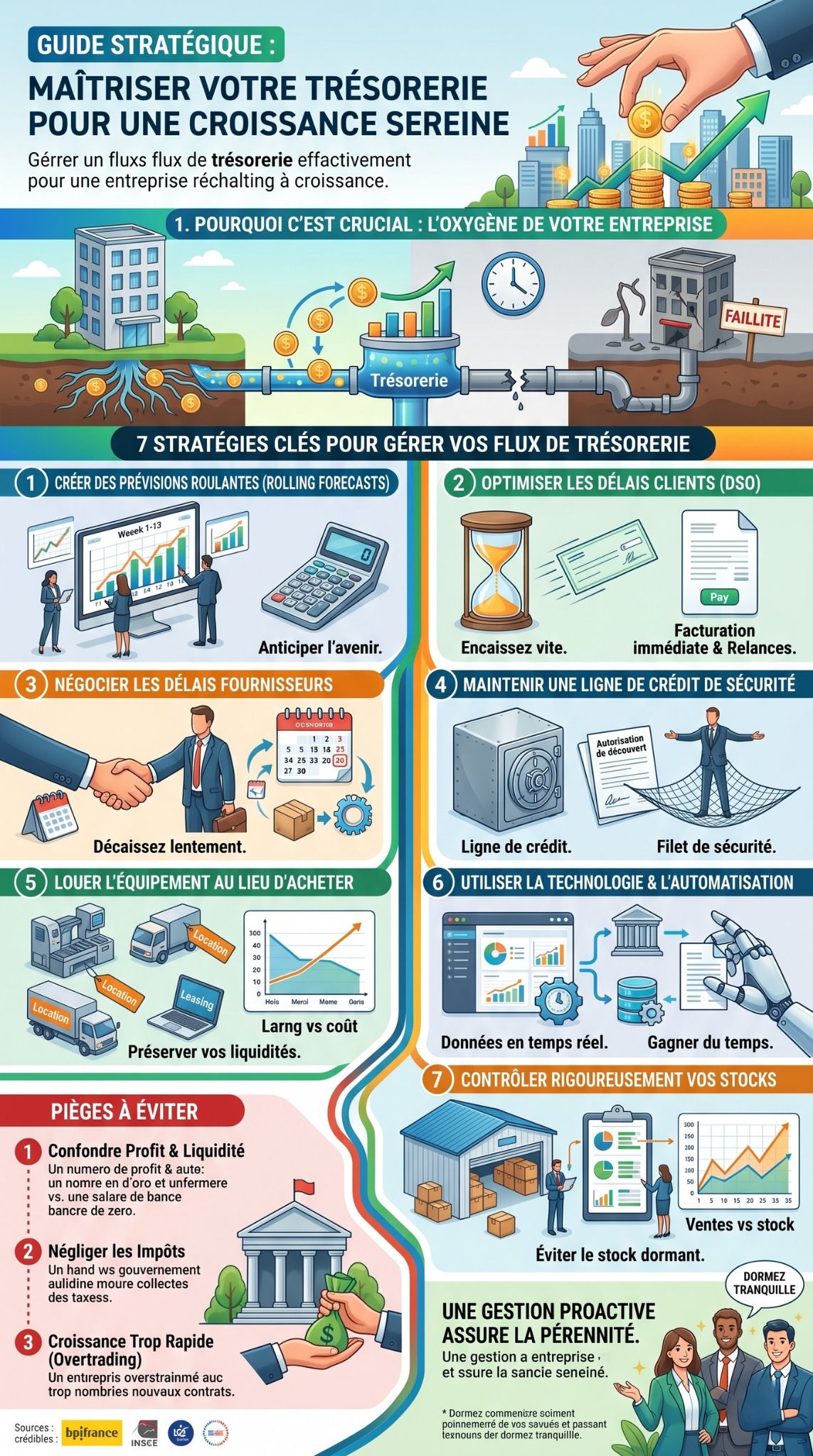

Comment gérer les flux de trésorerie d’une entreprise en croissance sans perdre le sommeil

La croissance est le rêve de tout chef d’entreprise. Vous signez de nouveaux contrats, embauchez des talents et développez vos produits. Mais cette croissance a un prix caché. Elle consomme énormément de liquidités.

Souvent, vous devez payer vos fournisseurs, vos employés et vos impôts bien avant que vos clients ne vous paient. Ce décalage crée une pression immense. De nombreuses entreprises rentables font faillite simplement parce qu’elles manquent d’argent liquide à un instant T.

Pour assurer la survie et le succès de votre projet, vous devez absolument apprendre à gérer les flux de trésorerie. Ce guide complet vous montre comment maîtriser vos finances, anticiper les crises et retrouver la tranquillité d’esprit.

Pourquoi Ce Sujet Est Crucial Pour Votre Survie

L’argent liquide est l’oxygène de votre entreprise. Une étude célèbre a révélé que 82 % des échecs d’entreprises sont dus à une mauvaise gestion de la trésorerie. La rentabilité sur le papier ne suffit pas. Si vous avez un million d’euros de factures en attente, mais zéro euro en banque pour payer les salaires demain, votre entreprise est en danger de mort.

En période de forte croissance, le besoin en fonds de roulement (BFR) explose. Vous produisez plus, vous stockez plus, mais les encaissements prennent du temps. Comprendre et anticiper ce cycle est la seule façon de croître sereinement.

Tableau d’Aperçu Général : Le Cycle de la Trésorerie

| Étape de Croissance | Impact sur la Trésorerie | Risque Principal | Solution Rapide |

| Nouveaux Contrats | Négatif (coûts initiaux) | Manque de liquidités immédiat | Demander un acompte à la commande |

| Production / Achats | Négatif (décaissements) | Surstockage inutile | Gestion des stocks en flux tendu |

| Facturation | Neutre (attente) | Retards de paiement clients | Facturation immédiate et relances |

| Encaissement | Positif (rentrées d’argent) | Mauvaises créances (impayés) | Vérification de la solvabilité des clients |

Les 7 Meilleures Stratégies pour Gérer la Trésorerie

Voici les tactiques éprouvées par les experts financiers pour maintenir un solde bancaire positif, même en période d’hypercroissance.

1. Créer des Prévisions Financières Roulantes

Anticiper l’avenir est la première étape. Vous ne pouvez pas piloter une entreprise en regardant seulement le solde actuel de votre banque.

Pourquoi c’est important :

Une prévision roulante (rolling forecast) sur 13 semaines vous donne une vision claire de l’avenir proche. Elle vous indique exactement quand l’argent va entrer et quand il devra sortir. Cela vous permet de repérer un “trou” de trésorerie plusieurs semaines avant qu’il ne se produise.

Conseils et Exemples :

Mettez à jour vos prévisions chaque semaine. Incluez vos charges fixes (loyers, salaires) et vos charges variables. Soyez toujours pessimiste sur les dates d’encaissement et réaliste sur les dates de décaissement. Si vous voyez un solde négatif dans la semaine 5, vous avez un mois pour réagir (décaler un achat, relancer un client).

| Composant de Prévision | Description de l’Action | Impact sur la Visibilité |

| Rentrées Prévues | Estimer les dates de paiement réelles (pas théoriques). | Évite les faux espoirs d’encaissement. |

| Sorties Prévues | Planifier toutes les charges fixes et variables. | Empêche les découverts bancaires. |

| Solde Net Hebdomadaire | Calculer la différence entre entrées et sorties. | Alerte précoce des zones de danger. |

2. Optimiser les Délais de Paiement Clients

Ne laissez pas vos clients vous utiliser comme une banque gratuite. L’argent qui est dans leur poche n’est pas dans la vôtre.

Pourquoi c’est important :

Réduire le délai de paiement de vos clients (le DSO – Days Sales Outstanding) gonfle immédiatement votre compte en banque. Plus vite vous êtes payé, plus vite vous pouvez réinvestir cet argent dans votre propre croissance.

Conseils et Exemples :

Facturez le jour même de la livraison, pas à la fin du mois. Proposez des escomptes pour paiement anticipé (par exemple, 2 % de réduction si payé sous 10 jours). Mettez en place un système de relance automatique. Une séquence de courriels polis mais fermes à J-2, J+1 et J+7 fait des miracles pour accélérer les encaissements.

| Action de Facturation | Avantage Direct | Résultat Attendu |

| Escompte (Paiement anticipé) | Incite le client à payer immédiatement. | Afflux rapide de liquidités. |

| Facturation Immédiate | Gagne jusqu’à 30 jours sur le cycle global. | Réduit le besoin en fonds de roulement. |

| Relances Automatisées | Montre votre sérieux et professionnalisme. | Diminue de 50% les retards moyens. |

3. Négocier de Longs Délais avec les Fournisseurs

La règle d’or de la trésorerie est simple : encaissez vite, décaissez lentement.

Pourquoi c’est important :

Payer vos fournisseurs le plus tard possible (sans pénalités) vous permet de garder vos liquidités pour faire face aux imprévus. C’est une source de financement gratuite pour votre entreprise.

Conseils et Exemples :

Ne payez jamais une facture de 30 jours à 10 jours, sauf si vous obtenez un avantage financier. Discutez avec vos fournisseurs de confiance. Demandez à passer de 30 jours à 45 ou 60 jours nets. Si vous êtes un bon client, régulier et fiable, ils accepteront souvent pour sécuriser votre partenariat à long terme.

| Approche de Négociation | Argument à Utiliser | Bénéfice pour la Trésorerie |

| Extension de Délai (ex: 60j) | “Notre volume d’achat augmente, nous avons besoin de flexibilité.” | Garde l’argent sur votre compte plus longtemps. |

| Paiements Échelonnés | “Lissons ce gros achat sur 3 mois.” | Évite de vider la caisse d’un seul coup. |

| Escompte Fournisseur | “Si je paie comptant, quel est mon rabais ?” | Augmente la marge nette (si vous avez de l’excédent). |

4. Maintenir une Ligne de Crédit de Sécurité

Il est beaucoup plus facile d’obtenir de l’argent quand vous n’en avez pas besoin.

Pourquoi c’est important :

Une ligne de crédit bancaire (ou autorisation de découvert) agit comme un filet de sécurité. Elle vous protège contre un impayé massif ou un retard de livraison bloquant vos ventes.

Conseils et Exemples :

Allez voir votre banquier quand vos bilans sont excellents. Demandez une ligne de crédit équivalente à un mois de charges d’exploitation. Ne la touchez pas. Utilisez-la uniquement en cas d’urgence absolue. Cela coûte un peu d’argent en frais de dossier, mais c’est le prix de la tranquillité d’esprit.

| Type de Financement Court Terme | Quand l’Utiliser | Coût Général |

| Autorisation de Découvert | Besoin de quelques jours pour faire le pont. | Élevé (Agios), mais calculé au jour le jour. |

| Affacturage (Factoring) | Besoin immédiat de l’argent d’une grosse facture client. | Moyen (pourcentage de la facture cédée). |

| Ligne de Crédit (Dailly) | Financement régulier du cycle d’exploitation. | Moyen à Faible (selon négociation bancaire). |

5. Louer l’Équipement au Lieu d’Acheter

L’achat d’immobilisations (machines, véhicules, ordinateurs) draine instantanément vos réserves d’argent liquide.

Pourquoi c’est important :

Le “leasing” ou la location longue durée permet de préserver votre trésorerie. Au lieu de sortir 50 000 € d’un coup, vous payez 1 000 € par mois. Vous transformez une dépense d’investissement fixe (CAPEX) en dépense d’exploitation prévisible (OPEX).

Conseils et Exemples :

Même si le coût total de la location est légèrement supérieur à l’achat, la préservation de vos liquidités est plus précieuse. Ces 49 000 € non dépensés peuvent financer des campagnes marketing ou de nouvelles embauches qui généreront beaucoup plus de valeur.

| Méthode d’Acquisition | Décaissement Initial | Impact sur la Croissance |

| Achat Comptant | Très Élevé (Videlacaisse). | Freine la croissance immédiate. |

| Emprunt Bancaire | Faible (Apport souvent requis). | Endettement long terme au bilan. |

| Location / Leasing | Très Faible (Premier loyer). | Maximise les liquidités disponibles pour opérer. |

6. Utiliser la Technologie pour Gérer les Flux de Trésorerie

Les tableurs Excel complexes sont une source d’erreurs redoutable. Vous devez automatiser.

Pourquoi c’est important :

Pour bien gérer les flux de trésorerie, il faut des données en temps réel. Un logiciel de gestion moderne se connecte directement à vos comptes bancaires et met à jour vos prévisions automatiquement. Vous passez moins de temps à saisir des chiffres et plus de temps à analyser la situation.

Conseils et Exemples :

Investissez dans un outil de gestion de trésorerie comme Agicap, PennyLane, ou QuickBooks. Ces outils catégorisent vos dépenses automatiquement. Ils vous envoient des alertes sur votre téléphone si le solde risque de passer dans le rouge la semaine prochaine.

| Outil de Gestion | Fonctionnalité Clé | Gain de Temps / Argent |

| Synchronisation Bancaire | Remonte les opérations en direct. | Supprime la saisie manuelle et les erreurs. |

| Rapprochement Automatique | Lie les factures aux paiements. | Vue exacte des factures restant à payer. |

| Tableaux de Bord Dynamiques | Scénarios “Et si ?” pour tester des achats. | Prise de décision financière sécurisée. |

7. Contrôler Rigoureusement vos Stocks

Le stock est littéralement de l’argent qui dort sur des étagères.

Pourquoi c’est important :

Avoir trop de stock rassure, mais c’est un poison pour les liquidités. Vous avez payé pour des produits qui ne vous rapporteront rien tant qu’ils ne sont pas vendus. Pire, le stock peut devenir obsolète ou se dégrader.

Conseils et Exemples :

Adoptez une approche de gestion en flux tendu (Just-In-Time) si votre industrie le permet. Identifiez vos produits à rotation lente. Faites des promotions agressives pour liquider ces stocks morts et récupérer de l’argent frais. Analysez les tendances de vente pour commander uniquement ce dont vous avez besoin, quand vous en avez besoin.

| Problème de Stock | Solution Pratique | Résultat sur la Trésorerie |

| Sur-stockage global | Analyser l’historique et commander moins, plus souvent. | Libère immédiatement des fonds de roulement. |

| Stock “Mort” (invendus) | Vente flash, déstockage ou don (déduction fiscale). | Transforme un passif en euros disponibles. |

| Rupture de Stock | Prévisions de ventes plus fines et marges de sécurité. | Évite de perdre des ventes et des encaissements. |

Les Pièges à Éviter pour Gérer les Flux de Trésorerie

Même avec les meilleures intentions, certaines erreurs peuvent ruiner vos efforts.

- Confondre profit et liquidité : Vous pouvez être extrêmement rentable sur le papier tout en étant en cessation de paiements. Ne regardez pas seulement le compte de résultat.

- Ignorer les impôts et taxes : Mettez toujours de côté la TVA collectée et une provision pour l’impôt sur les sociétés. Cet argent ne vous appartient pas. L’État finit toujours par réclamer son dû.

- Croître trop vite (Overtrading) : Accepter des commandes géantes que vous n’avez pas les moyens de financer. Apprenez à dire non, ou exigez des paiements d’avance massifs.

Conclusion

Une croissance rapide est une période excitante, mais elle teste les limites financières de toute organisation. Pour réussir cette transition, vous devez devenir obsédé par l’argent disponible. Réduisez vos délais clients, allongez vos délais fournisseurs, louez au lieu d’acheter, et gardez toujours un œil sur vos prévisions financières.

En appliquant rigoureusement ces sept stratégies, vous parviendrez à gérer les flux de trésorerie avec succès. Vous ne subirez plus les fins de mois angoissantes et vous pourrez enfin vous concentrer sur ce qui compte vraiment : développer votre entreprise sereinement et dormir sur vos deux oreilles.

Quel est le délai de paiement moyen de vos clients aujourd’hui ? Prenez le temps de le calculer dès maintenant, c’est votre première étape vers l’optimisation financière.

FAQ sur la Gestion de la Trésorerie

Q : Quelle est la différence entre le profit et les flux de trésorerie ?

Le profit est la différence entre vos revenus et vos dépenses sur une période donnée (théorique). Les flux de trésorerie représentent l’argent réel qui entre et sort de votre compte bancaire à un instant précis.

Q : À quelle fréquence dois-je vérifier ma trésorerie ?

Dans une entreprise en croissance, vous devez surveiller votre compte bancaire tous les jours. Une analyse approfondie des prévisions doit être faite une fois par semaine.

Q : L’affacturage (factoring) est-il une bonne idée ?

Oui, si vous avez besoin d’argent immédiatement pour soutenir une forte croissance et que vos marges le permettent. Mais attention, cela coûte cher (souvent entre 2 et 10 % du montant de la facture).

Q : Comment réagir si je sais que je ne pourrai pas payer mes salaires à la fin du mois ?

Agissez immédiatement. Contactez votre banque pour une facilité de caisse temporaire, relancez tous vos clients débiteurs par téléphone, et essayez de décaler les paiements fournisseurs non vitaux avec leur accord préalable.