6 considérations juridiques et fiscales pour les agences françaises travaillant à distance à l’international

Le monde du travail a radicalement changé. Aujourd’hui, gérer une entreprise sans frontières physiques est une norme. Cependant, cette liberté géographique s’accompagne de responsabilités complexes. Les agences à distance en France doivent naviguer dans un labyrinthe de règles locales et internationales.

Opérer à l’échelle mondiale offre des opportunités de croissance incroyables. Vous pouvez recruter les meilleurs talents partout dans le monde. Vous pouvez également cibler des clients sur plusieurs continents. Mais comment rester en règle avec l’administration fiscale française ? Comment protéger votre entreprise face à des lois étrangères ?

Cet article détaille les éléments essentiels pour sécuriser votre activité. Nous aborderons la facturation, les contrats, le recrutement et la protection des données. L’objectif est de vous donner des clés pratiques pour développer votre agence sereinement.

Pourquoi ce sujet est crucial pour les agences à distance en France ?

Ignorer les lois internationales peut coûter très cher. Les pénalités financières et les redressements fiscaux menacent la survie des jeunes entreprises. De plus, une mauvaise gestion juridique nuit à votre réputation auprès de vos clients internationaux.

Les agences à distance en France sont soumises au droit français, mais aussi aux lois des pays où elles opèrent. Vendre un service numérique à un client américain n’obéit pas aux mêmes règles qu’une vente en Allemagne. Il est donc vital d’anticiper ces aspects. Une structure juridique et fiscale solide rassure vos partenaires. Elle facilite également vos levées de fonds ou la revente future de votre agence.

Tableau Récapitulatif : Les 6 Piliers Juridiques et Fiscaux

| Pilier Stratégique | Enjeu Principal | Risque en cas de négligence |

| 1. Statut Juridique | Crédibilité et flexibilité du capital | Blocage pour attirer des investisseurs étrangers |

| 2. Gestion de la TVA | Conformité de la facturation | Redressement fiscal par l’administration (Bercy) |

| 3. Contrats Internationaux | Définition de la loi applicable | Litiges coûteux devant des tribunaux étrangers |

| 4. Établissement Stable | Éviter la double imposition | Payer des impôts sur les sociétés dans deux pays |

| 5. Droit du Travail | Recrutement légal hors de France | Requalification en salariat déguisé (URSSAF) |

| 6. Conformité RGPD | Transfert légal des données | Amendes de la CNIL (jusqu’à 4% du CA mondial) |

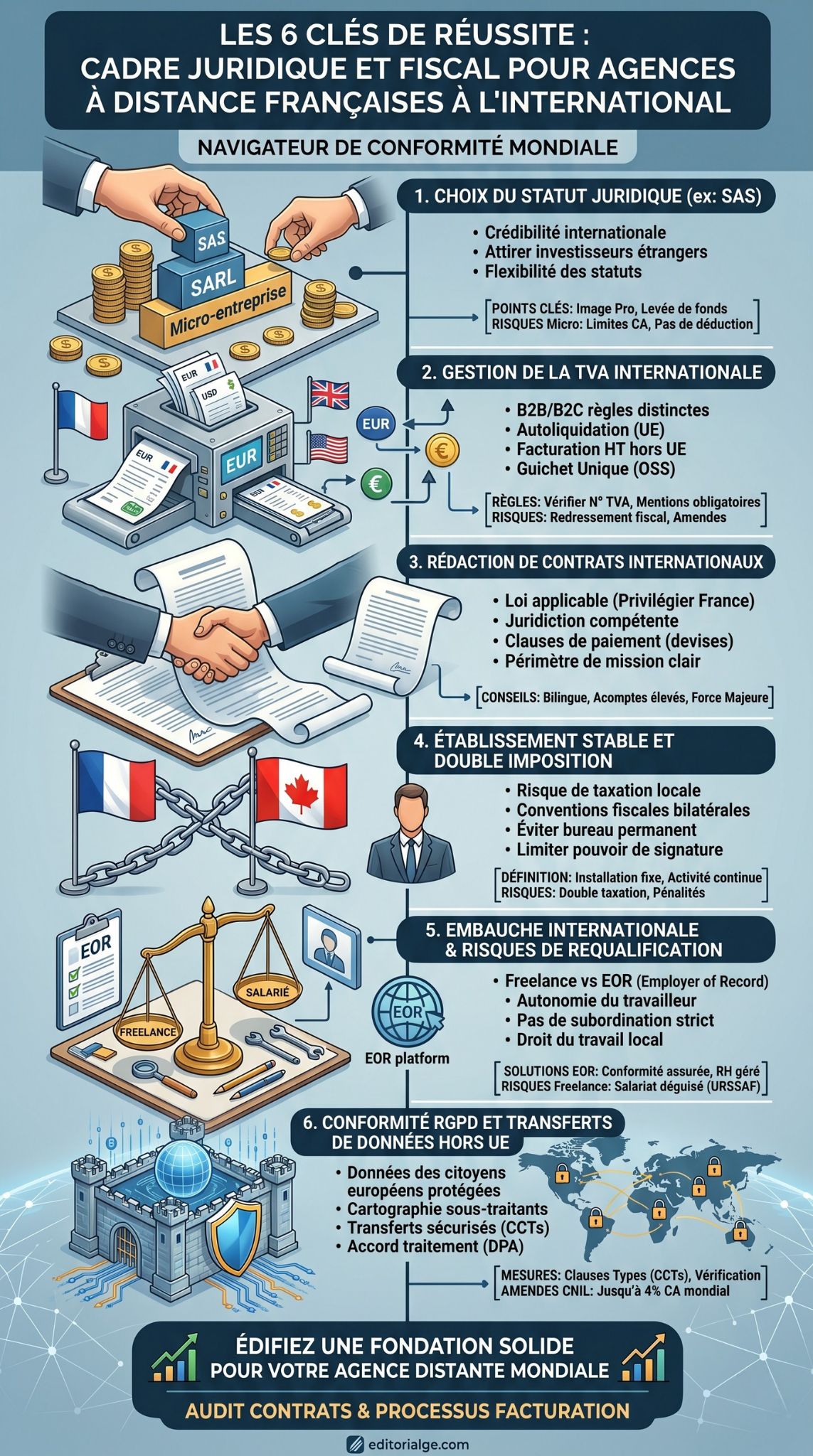

Top 6 des considérations pour les agences à distance en France

Voici les six éléments fondamentaux que toute agence digitale, de communication ou de développement web doit maîtriser pour réussir à l’international.

Élément 1 : Le choix du statut juridique et son impact international

Le choix de votre structure juridique détermine votre crédibilité à l’étranger. Il influence aussi votre capacité à accueillir des associés internationaux.

En France, les agences optent souvent pour la SAS (Société par Actions Simplifiée) ou la SARL (Société à Responsabilité Limitée). La SAS est généralement privilégiée pour les opérations internationales. Elle offre une grande liberté dans la rédaction des statuts. Vous pouvez facilement y intégrer des investisseurs étrangers ou créer des filiales. La SARL, bien que sécurisante, est plus rigide. Si vous débutez en tant que freelance (micro-entreprise), sachez que ce statut montre vite ses limites à l’international. Le plafond de chiffre d’affaires et l’impossibilité de déduire la TVA des sous-traitants étrangers freineront votre croissance.

Conseils pratiques :

- Privilégiez la SAS si vous prévoyez une croissance rapide hors de France.

- Rédigez un pacte d’associés bilingue si vos fondateurs ne sont pas tous francophones.

- Anticipez les besoins d’ouverture de comptes bancaires multi-devises (comme Qonto ou Wise) dès la création de la structure.

| Caractéristique | SAS (Société par Actions Simplifiée) | SARL (Société à Responsabilité Limitée) | Micro-entreprise |

| Image à l’international | Très professionnelle, reconnue par les investisseurs. | Classique, perçue comme une petite structure. | Limitée, perçue comme un travailleur indépendant. |

| Flexibilité statutaire | Très élevée (idéal pour associés étrangers). | Faible (très encadrée par la loi). | N/A (entreprise individuelle). |

| Cession de parts | Simple et peu taxée. | Complexe (procédure d’agrément stricte). | Impossible (cession de fonds de commerce). |

Élément 2 : La gestion complexe de la TVA internationale

Facturer un client à l’étranger nécessite de comprendre les règles de la Taxe sur la Valeur Ajoutée (TVA). Une erreur sur une facture peut entraîner des sanctions sévères.

La règle d’or dépend de la localisation de votre client et de son statut (professionnel ou particulier). Pour des prestations de services (B2B) au sein de l’Union Européenne, c’est le mécanisme d’autoliquidation qui s’applique. Vous facturez Hors Taxe (HT), et le client déclare la TVA dans son pays. Vous devez impérativement indiquer son numéro de TVA intracommunautaire sur la facture. Hors de l’UE (par exemple aux États-Unis ou au Royaume-Uni), la prestation est généralement non soumise à la TVA française. Cependant, vous devez ajouter des mentions légales spécifiques sur vos documents comptables pour justifier l’absence de TVA auprès du fisc français.

Conseils pratiques :

- Demandez toujours le numéro de TVA intracommunautaire de vos clients européens et vérifiez-le sur la base VIES.

- Ajoutez la mention “Autoliquidation de la TVA – Article 259-1 du CGI” pour les clients B2B dans l’UE.

- Utilisez un logiciel de facturation automatisé qui gère les règles de taxes internationales.

| Localisation du Client | Type de Client | Règle de TVA applicable | Mention sur la facture |

| France | B2B et B2C | TVA française (20%) | Taux et montant de la TVA |

| Union Européenne (UE) | B2B (avec numéro TVA) | Hors Taxe (HT) – Autoliquidation | “Autoliquidation par le preneur” |

| Union Européenne (UE) | B2C (Particuliers) | TVA du pays du client (Guichet unique OSS) | Taux applicable dans le pays du client |

| Hors Union Européenne | B2B et B2C | Hors Taxe (HT) – Exportation de services | “TVA non applicable, art. 259-1 du CGI” |

Élément 3 : La rédaction de contrats de prestations internationaux

Un bon contrat est votre première ligne de défense. À l’international, un accord flou peut mener à des impayés impossibles à recouvrer.

Les contrats de vos agences à distance en France doivent définir clairement la “loi applicable” et la “juridiction compétente”. En tant qu’agence française, vous devez toujours essayer d’imposer le droit français. Cela signifie qu’en cas de litige, ce sont les tribunaux français qui trancheront. Si un client américain impose le droit de l’État de New York, vous devrez embaucher un avocat américain en cas de problème. C’est extrêmement coûteux. De plus, vos contrats doivent définir précisément le périmètre de la mission (scope of work) pour éviter les demandes infinies de modifications.

Conseils pratiques :

- Rédigez vos contrats en anglais (ou bilingue) pour les clients étrangers, mais précisez que la version française prévaut en cas de litige.

- Exigez des acomptes importants (30% à 50%) avant de commencer le travail. Le recouvrement international est difficile.

- Intégrez une clause de “force majeure” couvrant les pannes de réseaux mondiaux ou les cyberattaques.

| Clause Essentielle | Explication | Bénéfice pour l’agence |

| Loi applicable | Détermine quel droit national régit le contrat (ex: Droit français). | Évite de devoir apprendre et appliquer une loi étrangère. |

| Juridiction compétente | Définit le tribunal à saisir en cas de litige (ex: Tribunal de Commerce de Paris). | Réduit drastiquement les frais d’avocats en cas de conflit. |

| Modalités de paiement | Précise la devise (Euro ou USD) et les frais bancaires de transfert. | Protège contre les fluctuations des taux de change. |

| Propriété intellectuelle | Indique à quel moment les droits sont cédés (généralement après paiement total). | Empêche le client d’utiliser le travail sans avoir payé. |

Élément 4 : La notion d’établissement stable et la double imposition

C’est un piège fiscal redoutable pour les agences qui se développent vite. Travailler à l’international peut déclencher une obligation fiscale dans un autre pays.

L’administration fiscale définit l’établissement stable comme une installation fixe d’affaires par laquelle une entreprise exerce son activité. Si vous envoyez un associé vivre au Canada pour démarcher des clients à long terme, le fisc canadien pourrait considérer que vous avez un “établissement stable” là-bas. Conséquence ? Le Canada exigera que vous payiez l’impôt sur les sociétés sur les revenus générés sur son territoire. Pour éviter d’être imposé en France ET au Canada, vous devez vous appuyer sur les “conventions fiscales bilatérales” signées entre la France et d’autres États.

Conseils pratiques :

- Ne signez pas de baux commerciaux à l’étranger sans consulter un avocat fiscaliste.

- Limitez le pouvoir de signature des employés basés à l’étranger pour éviter qu’ils ne qualifient votre agence d’établissement stable.

- Consultez systématiquement la convention fiscale internationale applicable au pays ciblé.

| Critère d’évaluation | Activité purement à distance (Pas de risque) | Risque d’établissement stable (Danger) |

| Présence physique | Aucun bureau, tout se fait via Zoom/Email. | Location d’un bureau permanent ou d’un serveur physique dédié local. |

| Représentation | Des indépendants font de l’apport d’affaires ponctuel. | Un employé a le pouvoir de signer des contrats au nom de l’agence française. |

| Durée du projet local | Missions courtes et ponctuelles dans le pays. | Projet de construction ou d’installation dépassant 6 à 12 mois. |

Élément 5 : Embauche internationale et risques de requalification

Développer son agence implique souvent de recruter des développeurs, designers ou marketeurs dans d’autres pays. Le choix du contrat est déterminant.

Beaucoup d’agences embauchent des talents étrangers sous le statut de freelance (indépendant) pour des raisons de simplicité. Cependant, si ce freelance travaille à temps plein pour vous, suit vos horaires stricts et utilise vos outils, les autorités locales peuvent requalifier cette relation en “salariat déguisé“. Cela entraîne le paiement d’arriérés de cotisations sociales et de lourdes amendes. Pour embaucher un salarié à l’étranger sans créer de filiale locale, la solution la plus sûre est d’utiliser un EOR (Employer of Record). Des entreprises comme Deel ou Remote embauchent le salarié localement pour vous et gèrent la paie et la conformité légale.

Conseils pratiques :

- Si vous travaillez avec des freelances étrangers, laissez-leur l’autonomie sur leurs horaires de travail.

- Assurez-vous que vos freelances ont d’autres clients que vous.

- Utilisez le portage salarial ou un service d’EOR pour les postes clés à temps plein hors de France.

| Solution de recrutement | Avantages | Inconvénients / Risques |

| Contrat Freelance | Souplesse totale, pas de charges sociales directes. | Risque élevé de requalification en salariat déguisé si lien de subordination. |

| EOR (Employer of Record) | 100% légal, gestion RH déléguée, avantages sociaux locaux garantis. | Coût mensuel supplémentaire (frais de service de la plateforme EOR). |

| Création d’une Filiale | Contrôle total, création d’une vraie culture d’entreprise locale. | Coûts de création élevés, lourdeur administrative et comptable. |

Élément 6 : Conformité RGPD et transferts de données hors UE

La donnée est le carburant des agences digitales. Mais l’Europe possède les règles de protection des données les plus strictes au monde.

Le Règlement Général sur la Protection des Données (RGPD) s’applique à votre agence car elle est basée en France. Ce règlement protège les données des citoyens européens. Si vous utilisez des sous-traitants hors de l’Union Européenne (par exemple, un hébergeur cloud aux États-Unis ou un assistant virtuel à Madagascar), vous réalisez un “transfert de données hors UE”. Ce transfert est strictement encadré. Vous devez vous assurer que le pays de destination offre un niveau de protection adéquat, ou signer des Clauses Contractuelles Types (CCT) validées par la Commission Européenne.

Conseils pratiques :

- Cartographiez tous les outils logiciels que vous utilisez (CRM, email, gestion de projet) et vérifiez où leurs serveurs sont localisés.

- Mettez à jour la politique de confidentialité de votre site web pour informer vos clients de ces transferts potentiels.

- Ne transférez jamais de données sensibles sans un accord de traitement des données (DPA) avec vos sous-traitants étrangers.

| Action de l’agence | Règle RGPD applicable | Mesure de conformité requise |

| Hébergement des données clients en France/UE | Libre circulation des données. | Sécurité standard (chiffrement, accès limité). |

| Transfert vers un pays “adéquat” (ex: Canada, Japon) | Le pays est reconnu sûr par l’UE. | Aucune démarche supplémentaire spécifique au transfert. |

| Transfert vers un pays “non adéquat” (ex: Inde, États-Unis)* | Le transfert est en principe interdit. | Signature de Clauses Contractuelles Types (CCT) avec le prestataire. |

(Note : Les règles avec les États-Unis évoluent régulièrement via des cadres comme le Data Privacy Framework, une veille juridique est nécessaire).

Conclusion

L’expansion internationale est une aventure passionnante, mais elle demande de la rigueur. Pour les agences à distance en France, la maîtrise des règles juridiques et fiscales n’est pas qu’une simple formalité. C’est un véritable avantage concurrentiel.

En structurant correctement votre entité (SAS ou SARL), en sécurisant vos contrats, en gérant habilement la TVA internationale et en respectant le droit du travail local et le RGPD, vous bâtissez une fondation indestructible. Ne considérez pas ces obligations comme des freins, mais comme des boucliers qui protègent la rentabilité de vos opérations mondiales.

Passez à l’action dès aujourd’hui : Réalisez un audit de vos contrats actuels et de vos processus de facturation internationale. Si vous avez des doutes sur un marché spécifique, consultez un avocat spécialisé en droit des affaires internationales. La sécurité de votre agence n’a pas de prix.

Foire Aux Questions (FAQs)

Une agence basée en France peut-elle avoir des clients uniquement à l’étranger ?

Oui, absolument. Le droit français n’impose aucune limite sur la localisation de vos clients. Il faut cependant être rigoureux sur les déclarations de TVA et la justification fiscale de vos revenus internationaux.

Dois-je traduire mes Conditions Générales de Vente (CGV) dans la langue de mon client ?

C’est fortement recommandé sur le plan commercial, mais pas strictement obligatoire. Pour qu’elles soient opposables (valables légalement), votre client doit les avoir comprises et acceptées. Une version anglaise professionnelle est le minimum requis pour l’international.

Qu’est-ce que le salariat déguisé et pourquoi est-ce dangereux ?

C’est le fait d’utiliser un freelance alors que ses conditions réelles de travail sont celles d’un employé (horaires imposés, matériel fourni, seul client). L’URSSAF (ou son équivalent étranger) peut requalifier le contrat. Vous devrez alors payer des indemnités, toutes les charges sociales rétroactives et des pénalités.

Puis-je ouvrir un compte bancaire américain pour mon agence française ?

Oui, il est légal pour une société française de détenir des comptes à l’étranger. Cependant, ces comptes doivent être impérativement déclarés à l’administration fiscale française lors de votre déclaration de résultats annuelle, sous peine de fortes amendes.

Quel est le meilleur outil pour embaucher légalement à l’étranger ?

Les plateformes de type EOR (Employer of Record) comme Deel, Remote, ou Oyster HR sont actuellement les standards du marché. Elles agissent comme l’employeur légal dans le pays de résidence du collaborateur, pendant que ce dernier travaille au quotidien pour votre agence.