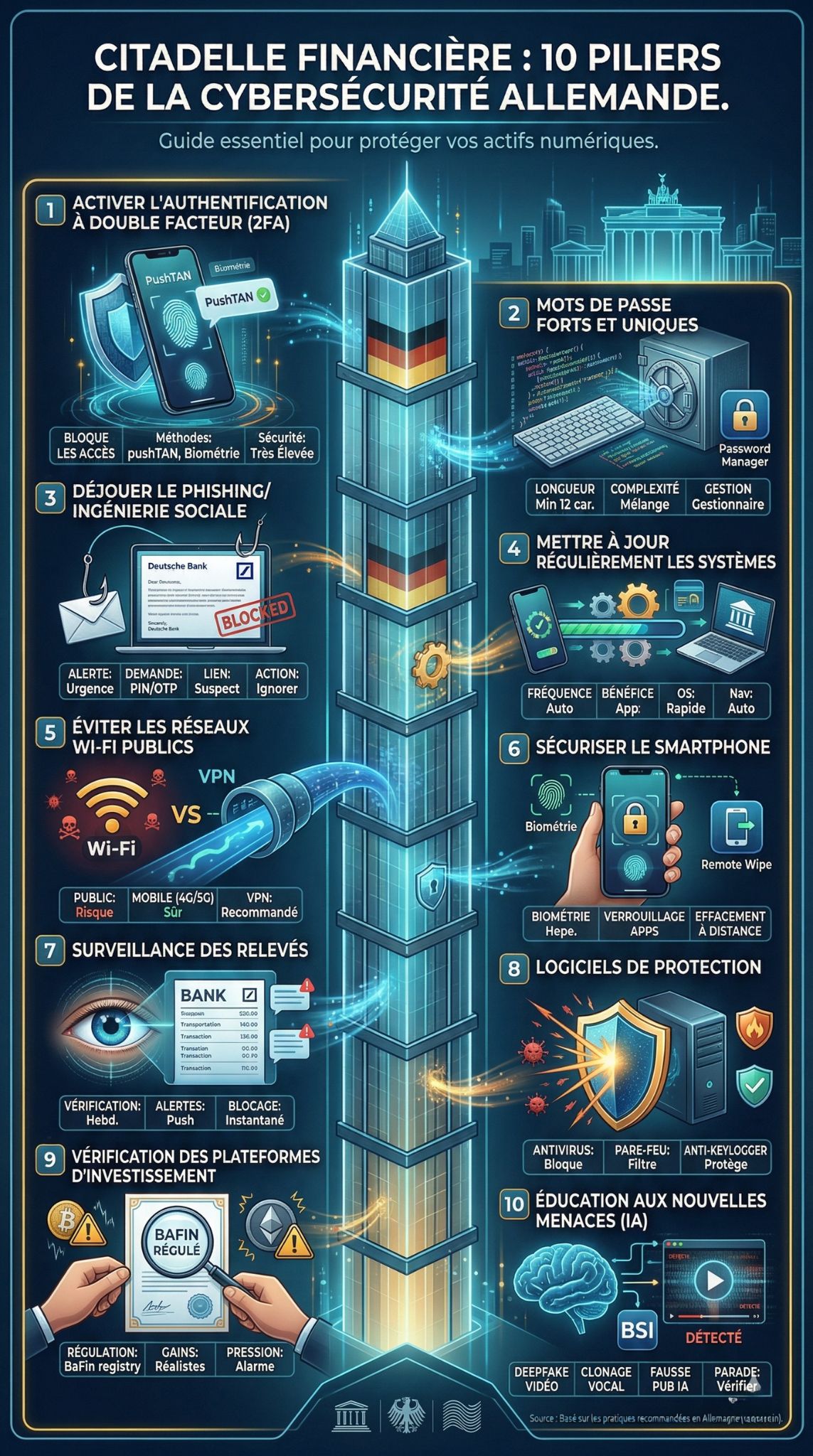

10 pratiques de cybersécurité pour protéger les finances numériques des utilisateurs allemands contre la fraude

La fraude financière en ligne a atteint des niveaux sans précédent en Europe. Les escrocs utilisent désormais des techniques très avancées pour voler vos données personnelles. Protéger son argent virtuel est devenu plus complexe, mais aussi plus indispensable que jamais.

Avec des pertes financières s’élevant à plusieurs milliards d’euros, les utilisateurs doivent impérativement réagir. Heureusement, adopter de bonnes habitudes numériques fait une énorme différence au quotidien. C’est pourquoi la cybersécurité finances numériques Allemagne est devenue une priorité absolue pour les consommateurs et les institutions. Ce guide complet explore dix pratiques essentielles pour sécuriser votre argent en ligne.

Pourquoi ce Sujet est Crucial en 2026

Les menaces numériques évoluent à une vitesse fulgurante. Les criminels abandonnent peu à peu les délits traditionnels pour se tourner vers la criminalité économique en ligne. En 2024, les dommages financiers causés par les cyberattaques en Allemagne s’élevaient à 178,6 milliards d’euros.

Les fraudeurs utilisent l’intelligence artificielle pour créer des “deepfakes” de célébrités. Ces fausses vidéos promettent des retours sur investissement exceptionnels. Les victimes investissent de petites sommes, voient de faux profits, puis perdent des centaines de milliers d’euros en essayant de récupérer leurs gains.

Pour les utilisateurs allemands, comprendre ces risques est la première étape vers la protection. Une bonne hygiène numérique permet de contrer la majorité de ces attaques automatisées.

Résumé : Les 10 Pratiques Essentielles

Voici un aperçu rapide des stratégies que nous allons aborder dans cet article.

| Numéro | Pratique de Cybersécurité | Objectif Principal |

| 1 | Authentification à double facteur | Bloquer les accès non autorisés |

| 2 | Mots de passe forts et uniques | Prévenir le piratage de compte |

| 3 | Vigilance contre le Phishing | Éviter les pièges psychologiques |

| 4 | Mises à jour logicielles | Corriger les failles de sécurité |

| 5 | Utilisation de VPN et réseaux sécurisés | Protéger les données en transit |

| 6 | Sécurité des appareils mobiles | Sécuriser le terminal bancaire |

| 7 | Surveillance des relevés | Détecter la fraude rapidement |

| 8 | Logiciels de protection | Bloquer les logiciels malveillants |

| 9 | Vérification des plateformes | Éviter les fausses cryptomonnaies |

| 10 | Éducation continue (IA) | Comprendre les nouvelles menaces |

Top 10 Pratiques de Cybersécurité pour Protéger vos Finances

Pratique 1 : Activer l’Authentification à Double Facteur (2FA)

L’authentification à double facteur (2FA) ajoute une couche de sécurité vitale à vos comptes bancaires. Même si un pirate découvre votre mot de passe, il ne pourra pas se connecter.

Le 2FA exige une deuxième preuve d’identité lors de la connexion. Il peut s’agir d’un code envoyé par SMS, d’une empreinte digitale ou d’une validation via une application dédiée. Les banques allemandes utilisent souvent des applications spécifiques comme “pushTAN” pour approuver les transactions. Activez toujours cette option sur vos applications financières et vos portefeuilles de cryptomonnaies.

| Avantage Clé | Méthodes Courantes | Niveau de Sécurité |

| Bloque 99% des attaques automatisées | SMS, pushTAN, Google Authenticator | Très Élevé |

Pratique 2 : Créer des Mots de Passe Forts et Uniques

Utiliser le même mot de passe pour tous vos comptes est une erreur fatale. Si un site est piraté, les criminels testeront vos identifiants sur vos comptes bancaires.

Un mot de passe fort contient au moins 12 caractères, mélangeant majuscules, minuscules, chiffres et symboles. N’utilisez jamais d’informations personnelles comme votre date de naissance. Pour gérer tout cela facilement, utilisez un gestionnaire de mots de passe fiable. Cet outil génère et stocke vos mots de passe de manière sécurisée.

| Caractéristique | Ce qu’il faut faire | Ce qu’il faut éviter |

| Longueur | Minimum 12 caractères | Moins de 8 caractères |

| Complexité | Mélange de lettres, chiffres, symboles | Dates de naissance, prénoms |

| Gestion | Utiliser un gestionnaire de mots de passe | Noter sur un post-it ou un fichier texte |

Pratique 3 : Déjouer le Phishing et l’Ingénierie Sociale

Le phishing (hameçonnage) reste la méthode préférée des cybercriminels pour voler vos données. Ils envoient des e-mails ou des SMS d’apparence officielle pour vous piéger.

Ces messages créent souvent un sentiment d’urgence. Par exemple, un SMS peut prétendre que votre compte bancaire va être bloqué si vous ne cliquez pas sur un lien. Ne cliquez jamais sur des liens inattendus. Connectez-vous toujours directement via l’application officielle de votre banque ou en tapant l’URL dans votre navigateur.

| Signe d’alerte | Exemple typique | Action recommandée |

| Sentiment d’urgence | “Votre compte sera suspendu dans 24h” | Ignorer et contacter la banque |

| Demande de code PIN/OTP | “Veuillez confirmer votre code secret” | Ne jamais partager ces codes |

| Lien suspect | www.deutschebank-securite.com | Supprimer le message immédiatement |

Pratique 4 : Mettre à Jour Régulièrement vos Systèmes

Les mises à jour logicielles ne servent pas uniquement à ajouter de nouvelles fonctionnalités. Elles corrigent surtout des failles de sécurité critiques.

Les pirates exploitent rapidement les vulnérabilités des anciens systèmes d’exploitation. Configurez votre téléphone, votre ordinateur et vos applications bancaires pour qu’ils se mettent à jour automatiquement. Cela garantit que vous disposez des derniers correctifs de sécurité pour contrer les nouvelles méthodes de piratage.

| Élément à mettre à jour | Fréquence idéale | Bénéfice direct |

| Système d’exploitation (OS) | Automatique | Corrige les failles profondes |

| Applications bancaires | Dès que possible | Améliore le cryptage des données |

| Navigateur web | Automatique | Bloque les sites web malveillants |

Pratique 5 : Éviter les Réseaux Wi-Fi Publics

Les réseaux Wi-Fi publics dans les cafés, les aéroports ou les hôtels ne sont généralement pas sécurisés. Ils sont des terrains de jeu idéaux pour les pirates informatiques.

Les criminels peuvent intercepter les données circulant sur ces réseaux grâce à des attaques de type “man-in-the-middle”. Si vous devez consulter vos comptes en déplacement, utilisez toujours votre connexion de données mobiles (4G/5G). Si le Wi-Fi public est inévitable, utilisez un réseau privé virtuel (VPN) de confiance pour crypter votre connexion.

| Type de Réseau | Risque de Piratage | Recommandation |

| Wi-Fi de café/hôtel | Très élevé | À éviter absolument pour la banque |

| Données mobiles (4G/5G) | Faible | Excellent pour les transactions |

| Wi-Fi public + VPN | Modéré à faible | Acceptable en cas d’urgence |

Pratique 6 : Sécuriser Physique et Virtuellement son Smartphone

Votre smartphone est désormais votre guichet bancaire principal. S’il tombe entre de mauvaises mains, vos finances sont directement menacées.

Verrouillez toujours l’écran de votre téléphone avec un code PIN fort ou une sécurité biométrique (Face ID, empreinte digitale). Activez également la fonction de localisation et de verrouillage à distance. Ainsi, en cas de perte ou de vol de votre appareil, vous pourrez effacer vos données bancaires à distance.

| Fonctionnalité | Utilité | Configuration |

| Verrouillage biométrique | Empêche l’accès physique | Paramètres de sécurité du téléphone |

| Verrouillage des applications | Double sécurité pour la banque | Options internes de l’application |

| Effacement à distance | Détruit les données en cas de vol | “Localiser mon appareil” (iOS/Android) |

Pratique 7 : Surveiller Régulièrement ses Relevés Bancaires

La rapidité de réaction est votre meilleure arme contre la fraude. Plus vous détectez une anomalie tôt, plus vous avez de chances de récupérer votre argent.

Ne consultez pas votre solde qu’une fois par mois. Vérifiez vos transactions plusieurs fois par semaine via votre application mobile. Activez les notifications “push” pour chaque achat ou transfert. Si vous repérez un débit inconnu, même de quelques centimes, contactez immédiatement votre banque pour bloquer votre carte.

| Habitude | Avantage | Outil à utiliser |

| Vérification hebdomadaire | Détecte les fraudes rapidement | Application bancaire mobile |

| Alertes de transaction (Push) | Information en temps réel | Paramètres de notification de l’app |

| Blocage instantané de la carte | Stoppe les pertes financières | Fonction “Verrouiller la carte” in-app |

Pratique 8 : Utiliser un Antivirus et un Pare-feu Fiables

Les logiciels malveillants (malwares) et les virus peuvent enregistrer vos frappes au clavier ou voler vos identifiants. Protéger vos appareils est une étape non négociable.

Installez un logiciel antivirus réputé sur votre ordinateur et, si possible, sur votre smartphone Android. Assurez-vous que le pare-feu de votre système d’exploitation est activé. Ces outils agissent comme un bouclier, empêchant les programmes espions de s’installer à votre insu.

| Type de Protection | Rôle Principal | Exemple de Menace Bloquée |

| Antivirus | Scanne et supprime les fichiers nocifs | Chevaux de Troie, Ransomwares |

| Pare-feu (Firewall) | Bloque les connexions non autorisées | Intrusions réseau externes |

| Anti-Keylogger | Empêche l’enregistrement des frappes | Vol de mots de passe saisis |

Pratique 9 : Vérifier la Légitimité des Plateformes d’Investissement

L’engouement pour les cryptomonnaies a attiré de nombreux fraudeurs. Ils créent de fausses plateformes de trading très convaincantes.

Avant d’investir, faites des recherches approfondies. L’Autorité fédérale de supervision financière allemande (BaFin) publie régulièrement des avertissements sur les courtiers frauduleux. Vérifiez toujours si la plateforme est régulée et lisez des avis indépendants sur des forums de confiance.

| Point de Contrôle | Comment Vérifier | Signal d’Alarme (Red Flag) |

| Régulation | Consulter le registre de la BaFin | Plateforme basée dans un paradis fiscal |

| Promesses de gains | Analyser le réalisme de l’offre | Rendements élevés garantis et sans risque |

| Pression commerciale | Évaluer le comportement de l’agent | Appels insistants pour investir plus |

Pratique 10 : S’éduquer aux Nouvelles Menaces (IA et Deepfakes)

Les tactiques des fraudeurs changent constamment. Récemment, l’utilisation de l’intelligence artificielle a rendu les arnaques beaucoup plus difficiles à repérer.

Les “deepfakes” audio et vidéo peuvent imiter des figures d’autorité ou des proches pour vous demander de l’argent. Restez informé des dernières tendances en matière de cybercriminalité. L’Office fédéral de la sécurité des technologies de l’information (BSI) en Allemagne est une excellente ressource pour s’éduquer.

| Type de Menace | Description Rapide | Parade Efficace |

| Deepfake Vidéo | Fausse vidéo d’une célébrité vantant un produit | Ne jamais investir via une publicité réseau social |

| Clonage Vocal | Appel d’un proche demandant des fonds urgents | Raccrocher et rappeler la personne sur son numéro |

| Fausse Publicité IA | Bannières très ciblées sur des sites légitimes | Utiliser un bloqueur de publicités fiable |

Cybersécurité finances numériques Allemagne : Le Contexte Local

La cybersécurité finances numériques Allemagne bénéficie de cadres réglementaires stricts et d’institutions solides. Le BSI (Bundesamt für Sicherheit in der Informationstechnik) joue un rôle majeur dans la protection des consommateurs. Il fournit des lignes directrices claires pour sécuriser les infrastructures critiques et les terminaux des utilisateurs.

Malgré cela, le facteur humain reste le maillon faible. Les banques allemandes investissent massivement dans la détection des fraudes grâce à l’IA. Cependant, elles soulignent continuellement que le client doit rester vigilant. La législation européenne, comme la directive NIS2 et la future loi DORA (Digital Operational Resilience Act) de 2025, renforcent la sécurité côté banque. Mais c’est à vous d’appliquer les bonnes pratiques pour protéger votre sphère privée.

Conclusion

Protéger votre argent dans l’espace numérique demande de la rigueur et de la vigilance. En appliquant ces dix pratiques, de l’utilisation de mots de passe complexes à la prudence face aux messages inattendus, vous réduirez considérablement les risques. La menace évolue rapidement, notamment avec l’essor de l’intelligence artificielle.

Maintenir une solide cybersécurité finances numériques Allemagne est un effort continu. Ne laissez pas les cybercriminels profiter de vos économies. Prenez le temps de configurer vos sécurités dès aujourd’hui, mettez à jour vos applications et restez toujours critique face aux offres trop belles pour être vraies. La sécurité de votre portefeuille numérique est entre vos mains.

Foire Aux Questions (FAQs)

Ma banque en Allemagne peut-elle me demander mon code PIN par téléphone ?

Non, absolument jamais. Aucune banque légitime, qu’il s’agisse de la Deutsche Bank, de la Commerzbank ou de Sparkasse, ne vous demandera votre code PIN, votre mot de passe ou votre code OTP par téléphone, e-mail ou SMS.

Que faire si j’ai cliqué sur un lien suspect sur mon smartphone ?

Déconnectez immédiatement votre téléphone d’Internet (mode avion). Ne saisissez aucune information. Contactez votre banque depuis un autre appareil pour vérifier votre compte, et lancez une analyse antivirus sur votre téléphone.

Les applications de trading de cryptomonnaies sont-elles sûres ?

Seules les applications enregistrées et régulées (par exemple, par la BaFin en Allemagne) offrent un niveau de sécurité adéquat. Les publicités sur les réseaux sociaux promouvant des gains rapides mènent presque toujours à des arnaques.

Est-ce qu’un VPN me protège à 100 % lors de mes transactions bancaires ?

Un VPN chiffre votre connexion, ce qui empêche les interceptions sur les réseaux publics. Cependant, il ne vous protège pas contre le phishing ou si vous installez volontairement un logiciel malveillant sur votre appareil.

Comment signaler une fraude financière en ligne en Allemagne ?

Vous devez immédiatement bloquer vos cartes via votre application bancaire ou le numéro d’urgence (116 116 en Allemagne). Ensuite, déposez plainte auprès de la police locale (Polizei) et signalez l’incident à votre banque avec une copie du dépôt de plainte.