Comment les paiements numériques remplacent l’argent liquide et transforment le commerce

L’argent liquide a longtemps été le roi incontesté de l’économie mondiale. Cependant, cette époque touche à sa fin. Aujourd’hui, un simple glissement de téléphone ou un clic sur un écran remplace les pièces et les billets. Cette transition rapide modifie fondamentalement notre façon d’acheter, de vendre et de gérer notre argent.

Au cœur de cette révolution se trouvent les paiements numériques. Ils offrent une rapidité, une sécurité et une commodité inégalées. Que ce soit pour un café matinal ou une transaction commerciale internationale, ces méthodes électroniques dominent désormais le marché. Ce guide explore comment cette évolution technologique remodèle le paysage du commerce moderne.

Pourquoi ce sujet est important : L’essor des paiements numériques

La transition vers une société sans numéraire n’est plus une simple prévision futuriste. C’est une réalité quotidienne. Les consommateurs exigent des transactions rapides et sans friction. De leur côté, les entreprises cherchent à réduire les coûts liés à la manipulation des espèces.

La pandémie mondiale a d’ailleurs agi comme un puissant catalyseur. Elle a forcé les commerçants à adopter des solutions sans contact pour des raisons de santé publique. Depuis, les habitudes ont changé de manière permanente. Les paiements numériques ne sont plus seulement une option, mais une nécessité absolue pour rester compétitif. Ils permettent de suivre les dépenses en temps réel, de lutter contre la fraude et de stimuler les ventes en ligne.

Tableau de synthèse : L’impact sur le commerce

| Aspect du commerce | Avant (Argent liquide) | Aujourd’hui (Paiements numériques) |

| Vitesse en caisse | Lente (rendu de monnaie) | Très rapide (quelques secondes) |

| Sécurité | Risque de vol physique élevé | Cryptage et authentification biométrique |

| Traçabilité | Aucune (transactions anonymes) | Suivi complet et données analytiques |

| Portée | Limitée localement | Mondiale et instantanée |

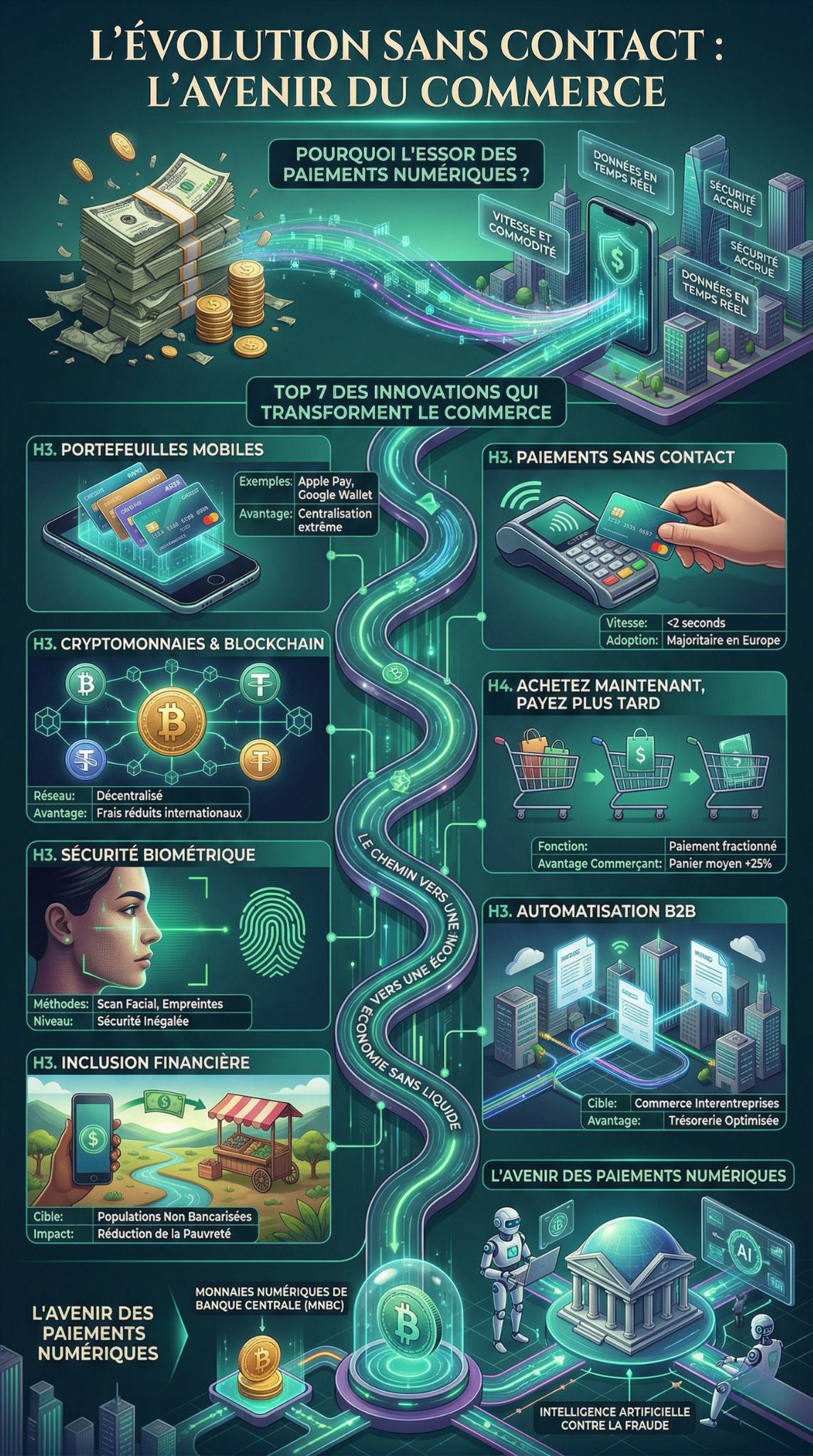

Top 7 des façons dont les paiements numériques transforment le commerce

Voici les principales innovations qui propulsent cette transformation financière à travers le monde.

1. L’adoption massive des portefeuilles mobiles

Les portefeuilles mobiles ont transformé nos smartphones en véritables terminaux de paiement personnels. Des applications comme Apple Pay, Google Wallet et Samsung Pay stockent virtuellement nos cartes bancaires.

Cette technologie repose sur la commodité. Les utilisateurs n’ont plus besoin de transporter un portefeuille physique encombrant. De plus, ces applications permettent de centraliser les cartes de fidélité et les billets de transport. Les commerçants constatent une augmentation de la satisfaction client grâce à des files d’attente plus courtes. En Asie, des super-applications comme WeChat Pay dominent déjà presque toutes les transactions quotidiennes.

| Caractéristique | Détails |

| Exemples populaires | Apple Pay, Google Wallet, Alipay |

| Avantage principal | Commodité extrême et centralisation |

| Technologie clé | NFC (Near Field Communication) |

| Bénéfice commerçant | Réduction du temps de passage en caisse |

2. L’essor des paiements sans contact

Les cartes bancaires sans contact sont devenues la norme dans la plupart des pays développés. Il suffit d’approcher sa carte du terminal pour régler un achat de faible ou moyen montant.

Cette méthode réduit considérablement les frictions lors de l’acte d’achat. Elle élimine le besoin d’insérer une carte et de taper un code PIN pour les petites transactions. Cela fluidifie le trafic dans les supermarchés, les transports en commun et les fast-foods. Les limites de paiement sans contact ont d’ailleurs été augmentées dans de nombreux pays, accélérant encore leur adoption.

| Caractéristique | Détails |

| Vitesse | Transaction finalisée en moins de 2 secondes |

| Sécurité | Données cryptées dynamiquement à chaque usage |

| Adoption | Majoritaire dans les pays européens et asiatiques |

| Secteurs clés | Transports publics, restauration rapide, épicerie |

3. L’intégration des cryptomonnaies dans le commerce

Les cryptomonnaies quittent progressivement le domaine de la spéculation pour devenir de véritables moyens d’échange. Des entreprises mondiales commencent à accepter le Bitcoin, l’Ethereum et les stablecoins.

L’avantage majeur réside dans la décentralisation. Les transactions transfrontalières deviennent moins chères et plus rapides, car elles contournent les banques traditionnelles. De plus, les “stablecoins” adossés au dollar américain offrent une solution aux problèmes de volatilité. Bien que l’adoption par le grand public soit encore en cours, l’infrastructure commerciale s’adapte rapidement à ces nouveaux actifs numériques.

| Caractéristique | Détails |

| Réseau | Blockchain décentralisée |

| Avantage principal | Frais réduits sur les paiements internationaux |

| Défi actuel | Volatilité des prix (hors stablecoins) |

| Exemples d’usage | Achats de luxe, services numériques, B2B |

4. L’impact du “Achetez maintenant, payez plus tard” (BNPL)

Le modèle “Buy Now, Pay Later” (BNPL) révolutionne le crédit à la consommation. Des plateformes comme Klarna, Afterpay ou Affirm permettent aux acheteurs de fractionner leurs paiements sans frais cachés ni intérêts lourds.

Ce système modifie la psychologie de l’acheteur. Il rend les articles coûteux plus accessibles immédiatement. Les détaillants en ligne qui intègrent le BNPL observent souvent une hausse significative du taux de conversion et du panier moyen. Contrairement aux cartes de crédit traditionnelles, le processus d’approbation est instantané et intégré directement dans le tunnel de paiement du site e-commerce.

| Caractéristique | Détails |

| Fonctionnement | Paiement divisé en 3 ou 4 échéances |

| Avantage consommateur | Souvent sans frais ni intérêts (si payé à temps) |

| Avantage commerçant | Augmentation du panier moyen de 20 à 30 % |

| Leaders du marché | Klarna, Afterpay, PayPal Pay in 4 |

5. La sécurité biométrique pour valider les paiements numériques

La fraude reste une préoccupation majeure, mais les paiements numériques intègrent désormais des défenses de pointe. La biométrie remplace les mots de passe traditionnels et les codes PIN.

La reconnaissance faciale et les lecteurs d’empreintes digitales offrent une sécurité inégalée. Il est presque impossible pour un voleur de reproduire ces caractéristiques physiques. De plus, cette technologie améliore l’expérience utilisateur. Le client n’a plus à mémoriser de codes complexes. Amazon expérimente même le paiement par reconnaissance de la paume de la main dans ses magasins physiques physiques.

| Caractéristique | Détails |

| Méthodes | Empreinte digitale, scan facial, scan de l’iris |

| Niveau de sécurité | Très élevé (difficile à usurper) |

| Expérience client | Transparente et sans effort mental |

| Innovation récente | Cartes bancaires avec lecteur d’empreinte intégré |

6. L’automatisation et les transactions B2B

La révolution ne concerne pas seulement les consommateurs. Le commerce interentreprises (B2B) abandonne les chèques papier au profit de l’automatisation financière.

Les factures électroniques et les transferts virtuels instantanés optimisent la trésorerie des entreprises. Les logiciels de comptabilité modernes se synchronisent directement avec les comptes bancaires. Cela réduit les erreurs humaines et les retards de paiement. Les contrats intelligents (smart contracts) sur la blockchain promettent même de déclencher des paiements automatiquement dès que des conditions commerciales spécifiques sont remplies.

| Caractéristique | Détails |

| Problème résolu | Lenteur et coût du traitement des chèques papier |

| Solution | Facturation électronique et paiements API |

| Avantage B2B | Meilleure visibilité et gestion de la trésorerie |

| Technologie d’avenir | Contrats intelligents (Smart Contracts) |

7. L’inclusion financière dans les pays en développement

Dans de nombreuses régions du monde, l’accès aux banques traditionnelles est très limité. La technologie mobile comble cette lacune en offrant des services financiers de base aux populations non bancarisées.

Des services comme M-Pesa en Afrique permettent de transférer des fonds via de simples SMS sur des téléphones portables basiques. Cela stimule les micro-entreprises locales et sécurise l’épargne des individus. Cette inclusion financière transforme des économies entières. Elle permet à des millions de personnes de participer activement au commerce mondial et numérique pour la première fois.

| Caractéristique | Détails |

| Cible principale | Populations non bancarisées (Asie, Afrique, LatAm) |

| Outil nécessaire | Un simple téléphone portable (même non-smartphone) |

| Impact social | Réduction de la pauvreté et accès au micro-crédit |

| Exemple phare | M-Pesa (Kenya) |

L’avenir des paiements numériques : À quoi s’attendre ?

L’innovation dans le secteur financier ne montre aucun signe de ralentissement. Dans les années à venir, nous verrons l’émergence des Monnaies Numériques de Banque Centrale (MNBC). De nombreux gouvernements testent déjà des versions numériques de leur monnaie nationale pour contrer les cryptomonnaies privées.

De plus, l’intelligence artificielle jouera un rôle central. L’IA analysera les modèles de dépenses en temps réel pour bloquer instantanément les transactions frauduleuses avant même qu’elles ne soient finalisées. Les paiements deviendront invisibles. Des concepts comme les magasins “Just Walk Out” se multiplieront, où les capteurs détecteront les articles pris et débiteront automatiquement le compte du client à sa sortie.

Conclusion

La transition vers une économie sans numéraire est une évolution inévitable. En offrant rapidité, sécurité et données exploitables, les paiements numériques transforment radicalement le commerce mondial. Ils ouvrent de nouvelles opportunités pour les entreprises tout en simplifiant la vie des consommateurs. Pour prospérer dans cette nouvelle ère, les commerçants doivent impérativement s’adapter et intégrer ces technologies modernes. L’argent liquide perd de son influence, laissant place à un écosystème financier plus connecté, inclusif et efficace.

Foire Aux Questions (FAQ)

L’argent liquide va-t-il complètement disparaître ?

Bien que son utilisation diminue drastiquement, l’argent liquide ne disparaîtra probablement pas du jour au lendemain. Il reste un moyen de paiement de secours important et garantit l’anonymat pour ceux qui le souhaitent. Cependant, il deviendra une méthode minoritaire dans la plupart des transactions quotidiennes.

Les transactions numériques sont-elles vraiment sécurisées ?

Oui, elles utilisent des protocoles de sécurité très avancés, tels que le cryptage de bout en bout, la tokenisation et l’authentification biométrique. Bien que le risque zéro n’existe pas (phishing, piratage de données), ces systèmes sont globalement plus sûrs que le transport de grandes quantités d’argent liquide.

Qu’est-ce que la tokenisation dans les paiements ?

La tokenisation remplace les données sensibles de votre carte bancaire (comme le numéro à 16 chiffres) par un code unique et temporaire appelé “jeton”. Ainsi, même si un pirate intercepte la transaction, il n’obtient que le jeton, qui est inutile pour d’autres achats.

Les petites entreprises sont-elles pénalisées par les frais de transaction numériques ?

C’est un défi réel. Les terminaux et les réseaux (comme Visa ou Mastercard) facturent des commissions sur chaque vente. Cependant, l’augmentation des ventes, la réduction des risques de vol et le gain de temps en caisse compensent largement ces frais pour la majorité des petites entreprises.

Comment fonctionne le paiement hors ligne ?

Certaines nouvelles technologies permettent des paiements numériques même sans connexion internet. Elles utilisent le Bluetooth ou le NFC pour stocker temporairement la transaction de manière sécurisée. Celle-ci est ensuite traitée et synchronisée dès que le terminal retrouve une connexion réseau.