8 façons dont la fintech apporte les services financiers à ceux qui n’y ont jamais eu accès

Pendant des décennies, le système bancaire traditionnel a laissé de côté plus d’un milliard de personnes. Que ce soit par manque d’infrastructures physiques ou à cause de frais trop élevés, l’accès aux services de base restait un luxe. Aujourd’hui, une révolution silencieuse s’opère grâce aux smartphones. L’inclusion financière via la fintech n’est plus un simple concept théorique, mais une réalité qui change des vies du Kenya au Brésil.

Cette transition numérique permet d’intégrer les populations marginalisées dans l’économie formelle. En utilisant des outils comme le paiement mobile ou la blockchain, la technologie brise les barrières géographiques et sociales. Cet article explore huit leviers majeurs qui prouvent que la technologie est le moteur principal de l’équité financière moderne.

Pourquoi l’Inclusion Financière via la Fintech est Cruciale

L’accès à un compte bancaire est le premier pas vers la sortie de la pauvreté. Sans services financiers, il est impossible d’épargner en toute sécurité, d’emprunter pour investir ou de s’assurer contre les imprévus. La fintech intervient là où les banques traditionnelles échouent, car elle réduit drastiquement les coûts opérationnels.

Grâce à l’omniprésence du réseau mobile, même les zones rurales les plus reculées peuvent désormais participer au commerce mondial. L’inclusion financière via la fintech favorise non seulement la résilience des ménages, mais booste également le PIB des pays émergents en formalisant les transactions informelles.

Top 8 des Innovations pour l’Inclusion Financière via la Fintech

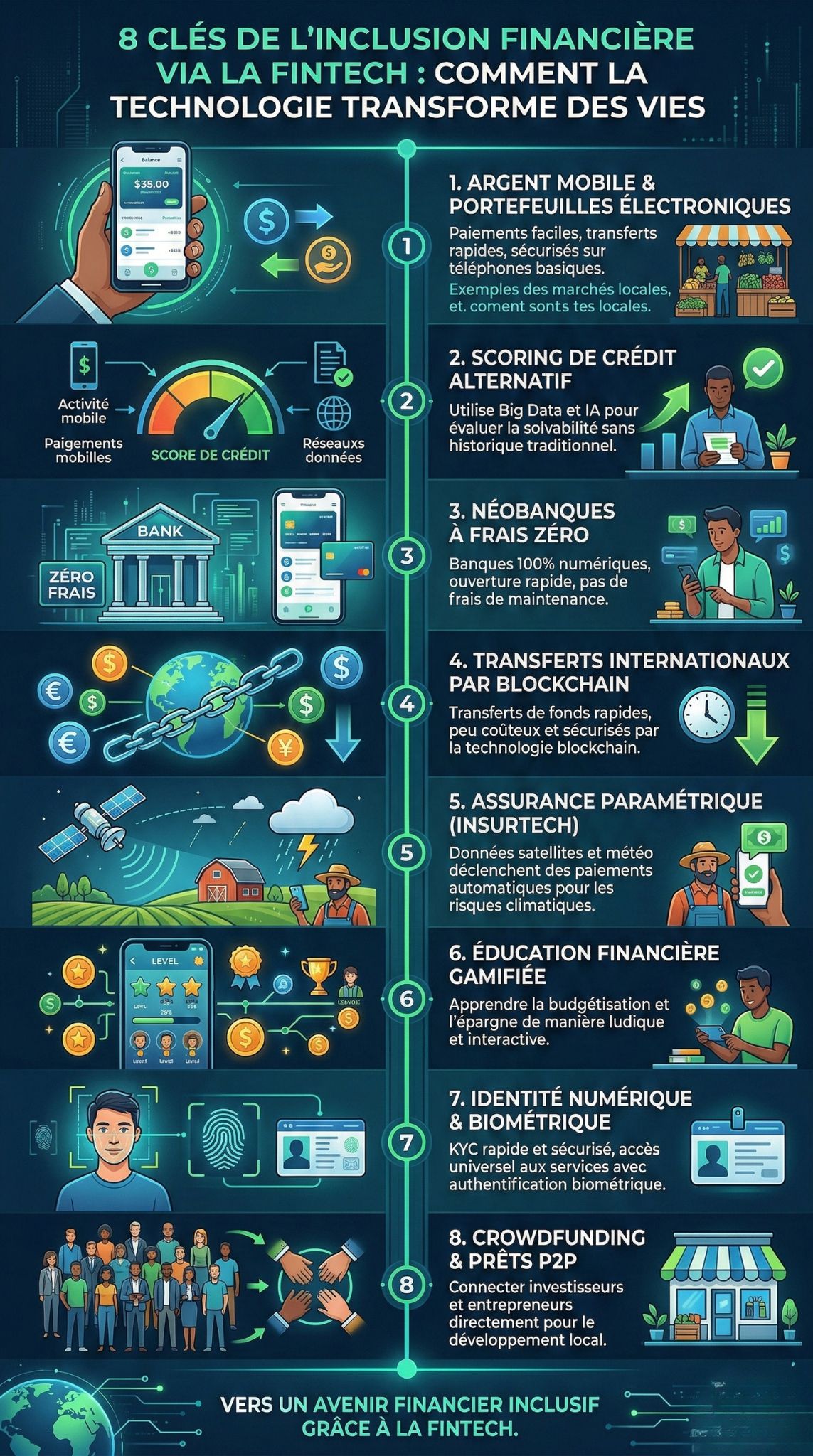

1. Le “Mobile Money” et les Portefeuilles Électroniques

Le paiement mobile est sans doute la plus grande réussite de la technologie financière. Il permet de transformer un simple téléphone portable en une banque de poche, sans avoir besoin d’un compte bancaire classique.

Dans des pays comme le Kenya avec M-Pesa, les utilisateurs peuvent déposer, retirer et transférer de l’argent via SMS. Cela sécurise les fonds contre le vol et facilite le paiement des factures ou des frais de scolarité. Les commerçants locaux acceptent ces paiements instantanés, créant un écosystème économique fluide et rapide.

| Caractéristique | Impact sur l’utilisateur |

| Accessibilité | Fonctionne sur des téléphones basiques (GSM). |

| Sécurité | Réduit les risques liés au transport d’argent liquide. |

| Coût | Frais de transaction minimes par rapport aux banques. |

2. Le Microcrédit Basé sur les Données Alternatives

L’un des plus grands obstacles pour les non-bancarisés est l’absence d’historique de crédit. Sans “score de crédit”, obtenir un prêt est impossible. La fintech résout cela en utilisant le Big Data.

Les algorithmes analysent désormais l’utilisation des données mobiles, les paiements de factures de services publics ou même l’activité sur les réseaux sociaux pour évaluer la solvabilité. Cela permet à un petit agriculteur ou à un artisan d’obtenir un micro-prêt en quelques minutes via une application, finançant ainsi l’achat de semences ou d’outils.

| Source de donnée | Utilité pour le crédit |

| Recharges mobiles | Indique la régularité des revenus. |

| Paiements d’électricité | Prouve la responsabilité financière. |

| Ventes e-commerce | Valide la viabilité d’une micro-entreprise. |

3. Les Néobanques à Frais Zéro

Les banques traditionnelles imposent souvent des soldes minimums et des frais de tenue de compte prohibitifs. Les néobanques, ou banques 100% numériques, éliminent ces barrières.

En opérant exclusivement en ligne, ces entreprises réduisent leurs coûts fixes (pas d’agences physiques). Elles offrent des comptes gratuits, des cartes de débit accessibles et une interface utilisateur simplifiée. En Amérique latine, des acteurs comme Nubank ont permis à des millions de personnes d’ouvrir leur tout premier compte bancaire en moins de cinq minutes depuis leur canapé.

| Avantage | Bénéfice pour le client |

| Pas de succursale | Inscription 100% à distance via KYC numérique. |

| Transparence | Notifications de dépenses en temps réel. |

| Économie | Absence de frais de maintenance mensuels. |

4. La Blockchain pour les Transferts de Fonds Internationaux

Les travailleurs migrants envoient chaque année des milliards de dollars dans leurs pays d’origine. Cependant, les services de transfert classiques prélèvent souvent jusqu’à 7% de commission.

La blockchain permet des transferts de pair à pair quasi instantanés avec des frais dérisoires. En utilisant des stablecoins (cryptomonnaies stables), les familles reçoivent la valeur exacte envoyée sans subir la volatilité du marché. C’est un pilier majeur de l’inclusion financière via la fintech, car cela remet plus d’argent directement dans les poches de ceux qui en ont besoin.

| Méthode | Coût Moyen | Temps de transfert |

| Banque Traditionnelle | 7% – 10% | 3 à 5 jours |

| Fintech Blockchain | < 1% | Quelques secondes |

5. L’Assurance Paramétrique (Insurtech)

L’assurance est souvent négligée dans les discussions sur l’inclusion, pourtant elle est vitale. Les petits agriculteurs sont les premières victimes du changement climatique.

L’insurtech utilise l’imagerie satellite et les capteurs météo pour déclencher des paiements automatiques. Si une sécheresse est détectée par satellite dans une zone précise, l’agriculteur reçoit son indemnisation sur son mobile sans même avoir à remplir un formulaire de réclamation. Cette rapidité évite que les familles ne tombent dans une pauvreté extrême après une mauvaise récolte.

| Élément | Fonctionnement |

| Déclencheur | Données météo objectives (ex: pluviométrie). |

| Paiement | Automatique via portefeuille mobile. |

| Cible | Agriculteurs et éleveurs en zones isolées. |

6. Éducation Financière Gamifiée

Donner accès à l’argent est une chose, savoir le gérer en est une autre. De nombreuses applications fintech intègrent désormais des modules d’apprentissage.

En utilisant des mécaniques de jeu (badges, niveaux, récompenses), ces plateformes enseignent l’épargne, la budgétisation et les dangers du surendettement. Ces outils transforment la littératie financière en une activité ludique, renforçant ainsi la durabilité de l’inclusion financière via la fintech. L’utilisateur devient un acteur averti de sa propre économie.

| Module | Objectif pédagogique |

| Simulateur d’épargne | Visualiser la croissance des intérêts. |

| Quiz sur le crédit | Comprendre le fonctionnement des taux d’intérêt. |

| Gestion de budget | Apprendre à catégoriser ses dépenses. |

7. Identification Biométrique et Identité Numérique

L’absence de documents d’identité officiels empêche des millions de personnes d’ouvrir un compte. La fintech utilise la biométrie (empreintes digitales, reconnaissance faciale) pour pallier ce problème.

En Inde, le système Aadhaar a permis de lier l’identité biométrique aux services financiers. Cela permet de vérifier l’identité d’un utilisateur instantanément, réduisant la fraude et simplifiant le processus de “Know Your Customer” (KYC). C’est une infrastructure invisible mais essentielle à la numérisation des services publics et privés.

| Technologie | Usage |

| Reconnaissance faciale | Connexion sécurisée sans mot de passe. |

| Empreintes digitales | Validation des transactions aux points de vente. |

| ID Numérique | Accès universel aux services gouvernementaux. |

8. Crowdfunding et Prêts P2P (Pair à Pair)

Le financement participatif permet de connecter directement des investisseurs mondiaux avec des entrepreneurs locaux. Un investisseur en Europe peut prêter 25 euros à une femme ouvrant une boutique de vêtements au Vietnam.

Ces plateformes éliminent les intermédiaires bancaires gourmands. Elles offrent des taux d’intérêt plus justes pour l’emprunteur et un rendement social pour le prêteur. Cela démocratise l’investissement et permet à des micro-projets de voir le jour là où les banques locales refuseraient tout soutien.

| Acteur | Rôle dans l’écosystème |

| Prêteur | Fournit le capital avec un but social ou lucratif. |

| Plateforme | Gère la mise en relation et la conformité. |

| Emprunteur | Développe son activité grâce aux fonds reçus. |

Les Défis de l’Inclusion Financière via la Fintech

Bien que les progrès soient impressionnants, des obstacles subsistent. Le premier est la fracture numérique. Sans accès à Internet ou à l’électricité, la fintech reste inaccessible. De plus, la cybersécurité est une préoccupation majeure : les populations nouvellement connectées sont souvent les plus vulnérables aux arnaques en ligne.

Enfin, la régulation doit trouver un équilibre. Les gouvernements doivent protéger les consommateurs sans étouffer l’innovation. Une collaboration étroite entre les régulateurs et les entreprises technologiques est indispensable pour garantir que l’inclusion financière via la fintech reste sûre et pérenne.

Conclusion

L’avenir de l’économie mondiale est indissociable de la technologie. Comme nous l’avons vu, l’inclusion financière via la fintech n’est pas seulement une question d’argent, c’est une question de dignité et d’opportunités. En transformant les smartphones en outils de production et de gestion, nous permettons à chacun, peu importe son lieu de naissance, de construire son propre avenir financier.

La route est encore longue, mais les fondations sont posées. Les innovations comme le mobile money, la blockchain et l’IA continuent de repousser les limites de l’accessible. Pour les gouvernements et les investisseurs, soutenir ces technologies est le moyen le plus efficace de générer une croissance inclusive et durable.