Insurtech : comment la technologie bouleverse le secteur de l’assurance traditionnel

Le secteur de l’assurance a longtemps été perçu comme lent et complexe. Les démarches administratives étaient interminables. Les contrats manquaient souvent de transparence. Aujourd’hui, le paysage évolue rapidement.

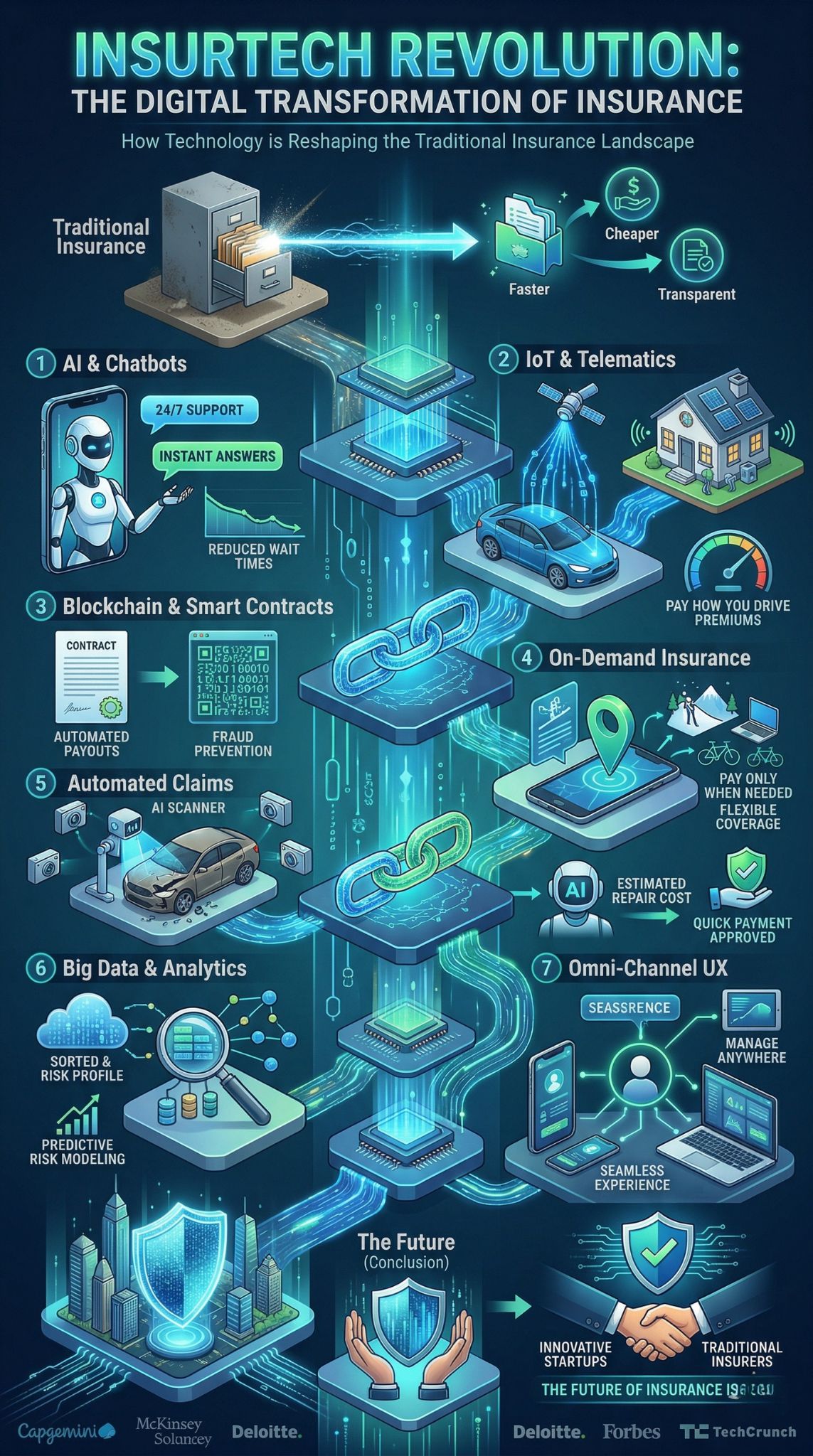

L’Insurtech bouleverse ce modèle traditionnel. Ce terme fusionne les mots “assurance” et “technologie”. Ces nouvelles entreprises utilisent le numérique pour simplifier votre vie. Elles créent des processus plus rapides, moins chers et plus transparents. Dans cet article, nous explorerons comment l’Insurtech redéfinit la protection financière.

Pourquoi l’Insurtech est-elle Cruciale Aujourd’hui ?

Le monde change à une vitesse fulgurante. Les attentes des consommateurs évoluent avec lui. Nous avons l’habitude d’obtenir des services instantanément sur nos smartphones. L’industrie de l’assurance doit s’adapter à cette nouvelle réalité.

Les clients veulent de la flexibilité et de la simplicité. Ils refusent de payer pour des garanties inutiles. Les compagnies traditionnelles font face à une forte concurrence. L’Insurtech apporte des solutions concrètes à ces problèmes. Elle réduit les coûts opérationnels. Elle améliore la satisfaction client. Enfin, elle permet de créer des produits ultra-personnalisés.

Aperçu Global des Innovations

Voici un résumé rapide des principales technologies qui transforment le secteur.

| Technologie Clé | Objectif Principal | Bénéfice pour le Client |

| Intelligence Artificielle | Automatiser les processus | Réponses rapides et personnalisées |

| Objets Connectés (IoT) | Collecter des données en temps réel | Prévention des risques et tarifs justes |

| Blockchain | Sécuriser les transactions | Transparence et contrats automatisés |

| Big Data | Analyser les comportements | Offres sur mesure |

| Cloud Computing | Stocker et gérer les données | Accessibilité continue via mobile |

Top 7 des Innovations Insurtech qui Transforment le Marché

Les startups du monde entier rivalisent d’ingéniosité. Elles développent des outils puissants pour réinventer chaque étape du cycle de l’assurance. Voici les sept innovations les plus marquantes.

Innovation 1 : L’Intelligence Artificielle (IA) et les Chatbots

L’intelligence artificielle est le cœur de la révolution Insurtech. Elle permet aux machines d’apprendre et de prendre des décisions. L’IA analyse des milliers de documents en quelques secondes.

Les chatbots sont désormais capables de répondre aux clients 24h/24. Ils guident l’utilisateur lors de la souscription. Ils aident également à déclarer un sinistre rapidement. Cela libère du temps pour les conseillers humains. Ces derniers peuvent se concentrer sur des tâches plus complexes.

| Aspect de l’IA | Fonctionnalité | Avantage direct |

| Chatbots | Assistance virtuelle 24/7 | Réduction du temps d’attente |

| Souscription | Analyse des profils de risque | Approbation quasi instantanée |

| Antifraude | Détection d’anomalies | Baisse des coûts globaux |

Innovation 2 : L’Internet des Objets (IoT) et la Télématique

L’Internet des Objets connecte nos appareils du quotidien. Les montres intelligentes et les capteurs domestiques collectent des données précieuses. Ces informations permettent aux assureurs de mieux comprendre vos habitudes.

En assurance automobile, la télématique est très populaire. Un boîtier dans votre voiture analyse votre conduite. Si vous conduisez prudemment, votre prime baisse. C’est le principe du “Pay How You Drive” (Payez comme vous conduisez). Cela récompense les comportements responsables.

| Type d’IoT | Secteur d’Assurance | Utilité Pratique |

| Télématique embarquée | Automobile | Ajustement de la prime selon la conduite |

| Capteurs de fuite d’eau | Habitation | Alerte immédiate pour éviter les dégâts |

| Montres connectées | Santé | Suivi de l’activité physique et prévention |

Innovation 3 : La Blockchain et les Smart Contracts

La confiance est la base de l’assurance. La blockchain renforce cette confiance de manière numérique. C’est un registre virtuel, sécurisé et inaltérable. Chaque transaction est enregistrée de façon transparente.

Les “Smart Contracts” (contrats intelligents) sont une application majeure. Ils exécutent automatiquement un remboursement si certaines conditions sont remplies. Par exemple, si un vol d’avion est annulé, le système vérifie l’information. Le remboursement est envoyé instantanément sur votre compte. Aucune intervention humaine n’est requise.

| Concept Blockchain | Mécanisme | Impact Client |

| Smart Contract | Auto-exécution des clauses | Remboursement sans délai |

| Registre distribué | Historique infalsifiable | Réduction drastique des fraudes |

| Assurance Paramétrique | Basée sur des données publiques (ex: météo) | Déclenchement automatique des paiements |

Innovation 4 : L’Assurance à la Demande (On-Demand Insurance)

Le modèle traditionnel vous engage souvent pour un an. L’Insurtech propose une approche totalement différente. L’assurance à la demande vous permet de vous protéger uniquement quand vous en avez besoin.

Vous partez au ski pour le week-end ? Vous pouvez assurer votre matériel via une application mobile. Vous activez la couverture le vendredi et la désactivez le dimanche. Vous ne payez que pour les jours utilisés. C’est idéal pour la nouvelle génération de consommateurs nomades.

| Type de demande | Exemple d’utilisation | Avantage financier |

| Micro-assurance | Assurer un appareil photo pour un voyage | Coût minime et ponctuel |

| Assurance au kilomètre | Pay-per-mile pour les petits rouleurs | Facturation stricte à l’usage |

| Assurance Freelance | Couverture à la mission | Flexibilité pour les indépendants |

Innovation 5 : Le Traitement Automatisé des Sinistres

Déclarer un accident est souvent une expérience stressante. L’Insurtech transforme cette étape critique. Tout se passe désormais depuis votre smartphone.

En cas d’accrochage en voiture, vous prenez des photos des dégâts. Vous les envoyez via l’application de votre assureur. Une intelligence artificielle analyse les images. Elle évalue le coût des réparations en temps réel. Le paiement peut être approuvé en quelques minutes au lieu de plusieurs semaines.

| Étape du Sinistre | Méthode Traditionnelle | Méthode Insurtech |

| Déclaration | Formulaire papier long | Application mobile intuitive |

| Évaluation | Visite d’un expert physique | Analyse photo par IA |

| Indemnisation | Semaines d’attente | Virement en quelques heures |

Innovation 6 : Le Big Data et l’Analyse Prédictive

Chaque jour, nous générons une quantité massive de données numériques. C’est ce qu’on appelle le Big Data. Les acteurs de l’Insurtech exploitent ces données pour anticiper les risques.

L’analyse prédictive permet de créer des modèles très précis. Les assureurs peuvent prévoir la probabilité d’une inondation ou d’une maladie. Cela leur permet d’ajuster leurs tarifs. Cela permet aussi d’envoyer des conseils de prévention personnalisés aux assurés.

| Usage du Big Data | Application | Objectif Final |

| Profilage de risque | Croisement de milliers de variables | Tarification ultra-précise |

| Analyse météo | Étude du changement climatique | Anticipation des catastrophes |

| Prévention | Envoi de SMS d’alerte tempête | Limiter le nombre de sinistres |

Innovation 7 : L’Expérience Client Omnicanale

L’interface utilisateur (UI) est souvent négligée par les acteurs historiques. Les Insurtechs misent tout sur le design et l’ergonomie. Elles créent des parcours clients fluides et agréables.

Les applications mobiles regroupent tous les services. Vous pouvez y consulter votre contrat. Vous pouvez y modifier vos garanties ou contacter un conseiller. L’expérience est la même sur téléphone, tablette ou ordinateur. Cette approche omnicanale fidélise fortement les utilisateurs.

| Canal | Fonctionnalité clé | Bénéfice UX |

| Application Mobile | Gestion du compte en poche | Accessibilité permanente |

| Espace Web | Signature électronique de contrats | Zéro papier, rapidité |

| Réseaux Sociaux | Service client via messagerie | Communication naturelle et familière |

Les Défis et l’Avenir de l’Insurtech

Malgré ses avantages, l’Insurtech fait face à des obstacles. Le secteur de l’assurance est très réglementé. Les jeunes entreprises doivent obtenir des licences complexes. Elles doivent aussi prouver leur rentabilité sur le long terme.

La sécurité des données est un autre défi majeur. Les Insurtechs manipulent des informations personnelles très sensibles. Elles doivent investir massivement dans la cybersécurité. Les cyberattaques sont de plus en plus fréquentes.

Cependant, l’avenir s’annonce prometteur. Les grandes compagnies d’assurance ne voient plus les Insurtechs comme des ennemies. Elles nouent des partenariats stratégiques. Ces collaborations allient l’agilité des startups à la solidité financière des grands groupes.

Conclusion

Le monde de l’assurance traverse une période de mutation profonde. Les processus lents et opaques appartiennent au passé. L’Insurtech place enfin le client au centre de l’attention. Elle rend l’assurance plus accessible, plus juste et plus réactive.

Grâce à l’intelligence artificielle, à la blockchain et aux objets connectés, la prévention remplace la simple indemnisation. Si vous cherchez à optimiser votre budget ou à simplifier vos démarches, il est temps d’explorer ces nouvelles offres numériques. La technologie est là pour vous protéger de manière plus intelligente. N’hésitez pas à comparer les solutions modernes pour trouver celle qui correspond parfaitement à votre style de vie.

FAQ sur l’Insurtech

Qu’est-ce que l’Insurtech ?

L’Insurtech désigne l’utilisation des nouvelles technologies pour améliorer, simplifier et moderniser le secteur de l’assurance. Elle vise à offrir une meilleure expérience client et à réduire les coûts.

Comment l’Insurtech réduit-elle les coûts de l’assurance ?

Elle automatise les tâches administratives grâce à l’IA. Elle utilise des données précises pour mieux évaluer les risques. Cela diminue les fraudes et les frais de gestion, ce qui fait baisser le prix des primes.

Mes données personnelles sont-elles en sécurité ?

Les entreprises de l’Insurtech utilisent des technologies de pointe comme le cryptage et la blockchain. Elles doivent également respecter des lois strictes comme le RGPD en Europe pour protéger la vie privée.

L’assurance à la demande est-elle faite pour tout le monde ?

Elle est idéale pour les besoins ponctuels ou les usages limités (petits rouleurs, freelances, voyageurs). Pour une couverture globale et continue, un contrat annuel classique reste parfois plus avantageux.

Les compagnies traditionnelles vont-elles disparaître ?

Non. La tendance actuelle est à la collaboration. Les grands assureurs rachètent souvent des startups ou intègrent leurs technologies pour se moderniser.