Comment l’IA devient la première ligne de défense contre la fraude financière

La fraude financière n’a plus le même visage. Elle ne vient pas seulement d’un courriel mal écrit ou d’un appel douteux. Elle peut aujourd’hui prendre la forme d’une fausse identité, d’une voix clonée, d’une vidéo truquée, d’un compte bancaire ouvert avec des documents synthétiques ou d’un paiement qui semble parfaitement normal.

C’est pour cela que l’IA contre la fraude financière devient un sujet central pour les banques, les fintechs, les assureurs, les plateformes de paiement et les entreprises. Les fraudeurs utilisent déjà l’intelligence artificielle pour accélérer leurs attaques. Les institutions financières doivent donc répondre avec des outils capables d’analyser plus vite, plus finement et à grande échelle.

L’objectif n’est pas de remplacer les équipes humaines. L’objectif est de leur donner une première ligne de défense plus rapide. L’IA repère les signaux faibles, classe les risques, réduit les faux blocages et aide les analystes à se concentrer sur les cas les plus dangereux.

Pourquoi ce sujet compte autant aujourd’hui

La fraude coûte cher, mais son vrai impact va plus loin que l’argent perdu. Elle détruit la confiance. Elle fatigue les clients. Elle surcharge les équipes de conformité. Elle oblige les entreprises à dépenser plus pour enquêter, rembourser, contrôler et corriger.

Les chiffres récents montrent une montée nette des pertes déclarées. La Commission fédérale du commerce américaine a signalé plus de 12,5 milliards de dollars de pertes liées à la fraude en 2024. Le FBI a aussi rapporté des pertes records liées à la cybercriminalité et aux escroqueries en ligne. De son côté, Nasdaq Verafin estime que les escroqueries et fraudes bancaires ont représenté des centaines de milliards de dollars de pertes projetées dans le monde.

Le problème devient plus complexe parce que les paiements sont plus rapides. Quand un virement instantané part, la fenêtre d’intervention est très courte. Une vérification lente arrive souvent trop tard.

C’est là que l’IA change la logique. Au lieu d’examiner seulement une transaction après coup, elle peut évaluer le risque pendant l’action. Elle regarde le comportement, le contexte, l’appareil, l’historique, le commerçant, la vitesse des opérations et les anomalies.

Vue d’ensemble des principales défenses par IA

Voici les usages les plus importants de l’intelligence artificielle dans la lutte moderne contre la fraude financière.

| Défense par IA | Utilité principale | Exemple concret |

| Analyse des transactions | Détecter les paiements suspects | Paiement inhabituel depuis un nouvel appareil |

| Détection d’identité synthétique | Bloquer les faux profils | Compte ouvert avec documents générés |

| Biométrie comportementale | Repérer un imposteur | Manière différente de taper ou naviguer |

| Détection des hypertrucages | Identifier voix ou vidéo falsifiée | Faux appel du directeur financier |

| Surveillance des virements instantanés | Agir avant l’envoi définitif | Alerte sur un bénéficiaire risqué |

| Notation du risque | Prioriser les cas graves | Score élevé sur une transaction anormale |

| Enquête assistée | Réduire le travail manuel | Regroupement automatique des signaux |

| Apprentissage continu | S’adapter aux nouvelles attaques | Modèle mis à jour après nouveaux schémas |

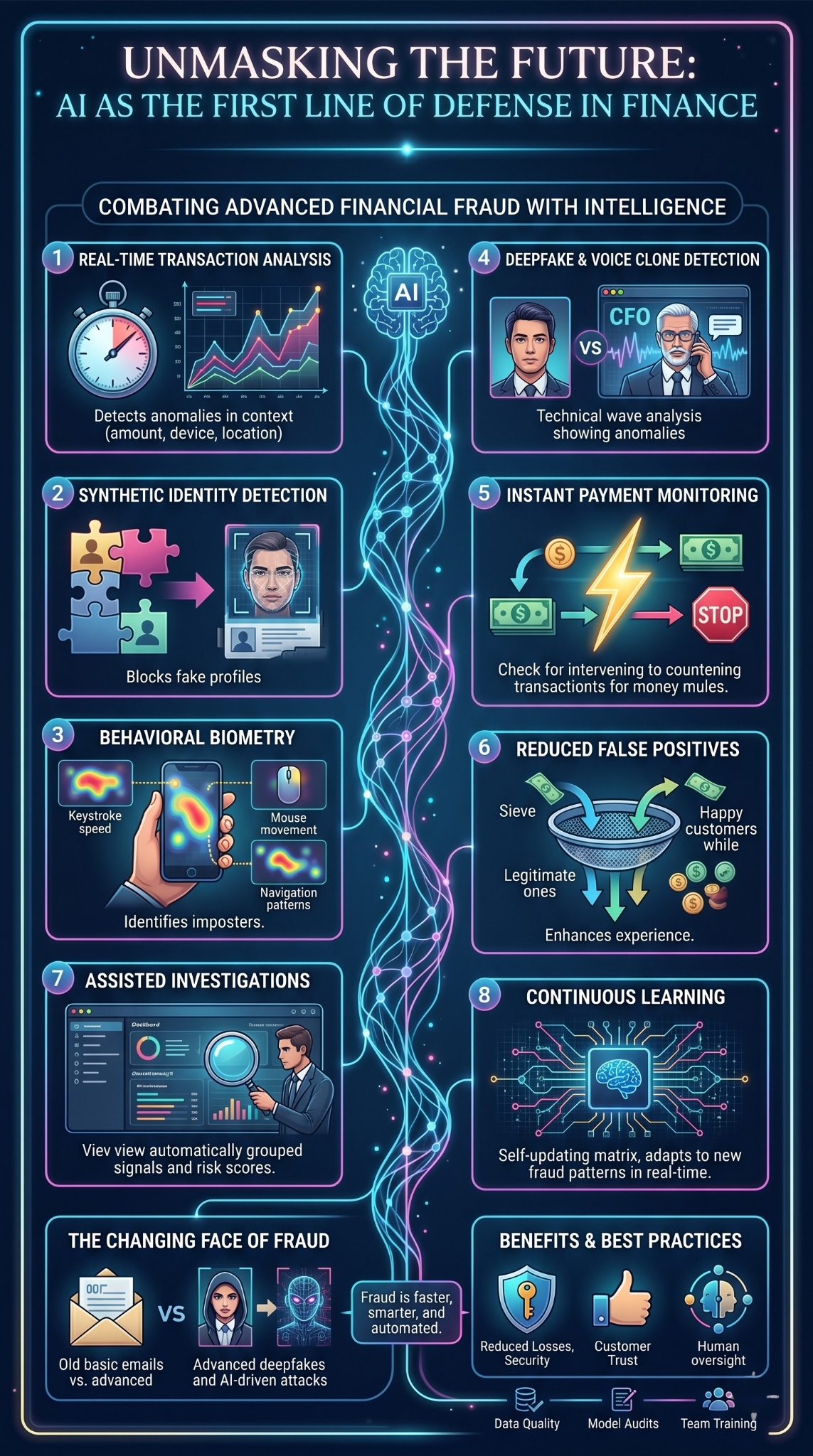

Top 8 façons dont l’IA devient la première ligne de défense

Les outils traditionnels restent utiles. Mais ils ne suffisent plus seuls. Les règles fixes bloquent parfois de bons clients et ratent des fraudes plus subtiles. L’IA ajoute une couche plus souple, plus rapide et plus contextuelle.

1. Analyse des transactions en temps réel

L’analyse en temps réel est l’un des usages les plus importants de l’IA contre la fraude. Elle permet d’évaluer une transaction au moment exact où elle se produit.

Un ancien système peut bloquer un achat simplement parce qu’il dépasse un montant fixé. L’IA va plus loin. Elle regarde si le montant, le lieu, le commerçant, l’appareil, l’heure et le comportement correspondent au profil habituel du client.

Par exemple, un achat élevé peut être normal si le client voyage souvent et dépense déjà dans cette catégorie. À l’inverse, un petit paiement peut être suspect s’il vient d’un appareil inconnu juste après un changement de mot de passe.

Cette approche aide les institutions à réduire deux risques à la fois : laisser passer une fraude et bloquer un vrai client.

| Élément analysé | Ce que l’IA cherche | Bénéfice |

| Montant | Dépense inhabituelle | Détection rapide |

| Appareil | Connexion inconnue | Protection du compte |

| Lieu | Zone à risque | Meilleur contexte |

| Historique | Écart avec les habitudes | Moins de faux blocages |

2. Détection des identités synthétiques

L’identité synthétique est une fraude particulièrement difficile à repérer. Le fraudeur mélange de vraies données et de fausses informations pour créer un profil crédible.

Ce profil peut ouvrir un compte, demander un crédit ou réaliser de petites opérations pendant plusieurs mois. Ensuite, il peut disparaître avec une perte importante. Les règles classiques voient parfois ce profil comme un nouveau client normal.

L’IA peut comparer des milliers de signaux. Elle repère les incohérences entre l’adresse, le numéro de téléphone, l’historique numérique, les documents, les habitudes de connexion et les réseaux de comptes liés.

Elle peut aussi repérer des modèles que l’œil humain voit rarement. Par exemple, plusieurs comptes créés avec des appareils différents mais liés à la même infrastructure technique.

| Signal | Risque possible | Réponse utile |

| Données incohérentes | Profil fabriqué | Vérification renforcée |

| Documents suspects | Faux justificatif | Analyse automatisée |

| Réseau de comptes liés | Fraude organisée | Blocage groupé |

| Historique trop propre | Identité artificielle | Contrôle manuel |

3. Biométrie comportementale

La biométrie comportementale ne se limite pas au visage ou à l’empreinte digitale. Elle observe la manière dont une personne utilise un service numérique.

Chaque utilisateur a des habitudes. Il tape à une certaine vitesse. Il bouge la souris d’une certaine manière. Il tient son téléphone avec certains gestes. Il navigue avec un rythme propre.

Si un fraudeur obtient le mot de passe d’un client, il peut réussir la première barrière. Mais il n’imite pas toujours le comportement naturel du vrai titulaire. L’IA peut détecter cette différence.

Cette méthode est utile parce qu’elle fonctionne souvent en arrière-plan. Elle ajoute de la sécurité sans imposer une étape lourde au client. Mais elle doit rester transparente, proportionnée et bien encadrée.

| Donnée observée | Ce que cela indique | Avantage |

| Vitesse de frappe | Habitude personnelle | Détection discrète |

| Mouvement de souris | Contrôle humain ou robot | Moins d’intrusions |

| Navigation | Comportement inhabituel | Alerte précoce |

| Gestes mobiles | Usage naturel ou suspect | Sécurité fluide |

4. Détection des hypertrucages et des voix clonées

Les hypertrucages changent la fraude financière. Un criminel peut imiter une voix, créer une fausse vidéo ou se faire passer pour un dirigeant pendant une réunion.

Ce type d’attaque vise souvent les entreprises. Un employé peut recevoir un appel urgent d’une personne qui ressemble à son supérieur. La pression est forte. Le paiement part vite.

L’IA défensive peut analyser les signes techniques d’un média falsifié. Elle peut détecter des incohérences dans la voix, les mouvements du visage, la synchronisation labiale, les métadonnées ou la compression du fichier.

Mais la technologie seule ne suffit pas. Les entreprises doivent aussi mettre en place des procédures simples : double validation, canal secondaire, seuils de paiement, et interdiction des virements urgents fondés sur un seul appel.

| Type d’attaque | Exemple | Défense recommandée |

| Voix clonée | Faux dirigeant au téléphone | Confirmation par autre canal |

| Vidéo truquée | Réunion falsifiée | Vérification technique |

| Document généré | Fausse pièce d’identité | Analyse d’image |

| Pression urgente | Virement immédiat demandé | Règle de pause obligatoire |

5. Surveillance des paiements instantanés

Les paiements rapides sont pratiques. Mais ils réduisent le temps disponible pour stopper une fraude. Une fois l’argent envoyé, la récupération devient difficile.

L’IA aide à introduire une décision rapide avant le départ du paiement. Elle peut vérifier le bénéficiaire, le comportement du client, le type de transaction, les comptes liés et les signaux de mule financière.

Une mule financière est une personne ou un compte utilisé pour recevoir et déplacer l’argent volé. Ces réseaux sont souvent difficiles à voir compte par compte. L’IA peut repérer les connexions entre plusieurs opérations.

Elle peut aussi déclencher des alertes graduées. Une opération faible peut recevoir une simple confirmation. Une opération très risquée peut être retenue pour contrôle.

| Risque | Signal possible | Action |

| Nouveau bénéficiaire | Première transaction élevée | Alerte client |

| Compte mule | Réception puis transfert rapide | Blocage temporaire |

| Pression sociale | Paiement inhabituel | Message de prévention |

| Virement répété | Série d’opérations rapides | Examen renforcé |

6. Réduction des faux positifs

Un faux positif se produit quand une transaction légitime est bloquée comme frauduleuse. C’est frustrant pour le client et coûteux pour l’entreprise.

Les systèmes trop rigides créent souvent ce problème. Ils appliquent la même règle à tout le monde. L’IA peut tenir compte du contexte individuel.

Par exemple, deux clients peuvent acheter le même produit cher. Pour l’un, c’est normal. Pour l’autre, c’est très inhabituel. L’IA peut faire cette différence avec plus de finesse.

Cela améliore l’expérience client. Cela réduit aussi le travail inutile des équipes de fraude. Les analystes passent moins de temps sur des cas propres et plus de temps sur les dossiers risqués.

| Problème | Ancienne approche | Approche par IA |

| Achat élevé | Blocage automatique | Analyse du contexte |

| Voyage | Alerte fréquente | Habitudes prises en compte |

| Nouveau commerçant | Suspicion simple | Risque marchand évalué |

| Client fidèle | Même traitement que tous | Profil personnalisé |

7. Enquête assistée pour les équipes de fraude

Les équipes de lutte contre la fraude reçoivent souvent trop d’alertes. Beaucoup sont faibles, répétitives ou mal classées. Cela ralentit les enquêtes importantes.

L’IA peut trier les dossiers. Elle regroupe les signaux, classe les priorités, détecte les liens entre comptes et résume les raisons d’une alerte.

Un analyste peut alors comprendre plus vite pourquoi un cas est risqué. Il ne perd pas autant de temps à chercher dans plusieurs systèmes. Il peut vérifier, décider et documenter plus clairement.

Cette assistance ne doit pas devenir une boîte noire. Les équipes doivent savoir quels signaux ont influencé la décision. La traçabilité reste essentielle pour la conformité, les audits et la confiance.

| Tâche | Apport de l’IA | Résultat |

| Tri des alertes | Classement par risque | Priorités claires |

| Regroupement | Liens entre comptes | Enquête plus rapide |

| Résumé | Explication du cas | Décision plus simple |

| Documentation | Historique structuré | Meilleure conformité |

8. Apprentissage continu contre les nouvelles méthodes

La fraude change vite. Les fraudeurs testent de nouvelles tactiques, observent les blocages, puis modifient leurs méthodes.

Un système statique devient donc vite dépassé. L’IA peut apprendre de nouveaux schémas à partir des données récentes. Elle peut détecter une variation avant qu’elle ne devienne une crise majeure.

Cela ne veut pas dire qu’il faut laisser le modèle décider seul. Les données doivent être propres. Les tests doivent être réguliers. Les biais doivent être surveillés. Les décisions sensibles doivent rester contrôlables.

L’IA contre la fraude financière fonctionne mieux quand elle combine automatisation, supervision humaine, gouvernance des données et mise à jour continue.

| Besoin | Pourquoi c’est important | Bonne pratique |

| Données récentes | Les attaques évoluent | Mise à jour régulière |

| Tests | Éviter les erreurs | Contrôle de performance |

| Supervision | Prévenir les abus | Validation humaine |

| Audit | Expliquer les décisions | Documentation claire |

IA contre la fraude financière : avantages pour les banques et les clients

L’IA contre la fraude financière apporte un avantage direct aux institutions financières. Elle réduit les pertes, accélère les enquêtes et améliore la capacité à détecter les attaques complexes.

Mais l’avantage ne concerne pas seulement les banques. Les clients bénéficient aussi d’une meilleure protection. Ils reçoivent des alertes plus pertinentes. Leurs transactions légitimes sont moins souvent bloquées. Leur identité numérique est mieux surveillée.

Les entreprises y gagnent aussi. Une fraude évitée protège la trésorerie, la réputation et la confiance interne. Dans les secteurs où les paiements sont fréquents, cette protection devient un enjeu opérationnel quotidien.

Les meilleurs résultats viennent rarement d’un seul outil. Ils viennent d’une défense en couches : authentification forte, analyse comportementale, surveillance des transactions, détection documentaire, contrôle humain et formation des équipes.

Les limites à ne pas ignorer

L’IA n’est pas magique. Elle peut se tromper. Elle peut bloquer un bon client. Elle peut manquer une attaque nouvelle. Elle peut aussi reproduire des biais si les données utilisées sont déséquilibrées.

Une autre limite concerne l’explication. Dans la finance, une décision doit pouvoir être justifiée. Une banque ne peut pas simplement dire : “le modèle l’a décidé”. Elle doit comprendre les signaux, garder une trace et pouvoir répondre aux régulateurs.

La confidentialité est aussi un sujet important. Les outils antifraude utilisent beaucoup de données sensibles. Les entreprises doivent limiter les données collectées, protéger les accès et respecter les règles applicables.

Enfin, les fraudeurs utilisent eux aussi l’IA. Cela crée une course permanente. Chaque progrès défensif peut entraîner une nouvelle technique d’attaque. La sécurité doit donc rester vivante, testée et mise à jour.

Bonnes pratiques pour les entreprises

Une entreprise qui veut utiliser l’IA contre la fraude doit éviter de commencer par l’outil. Elle doit d’abord définir ses risques.

Voici une approche simple :

- Identifier les fraudes les plus coûteuses.

- Cartographier les points d’entrée : paiement, compte, identité, remboursement, crédit.

- Vérifier la qualité des données.

- Mettre en place des contrôles humains pour les décisions sensibles.

- Mesurer les faux positifs et les fraudes manquées.

- Former les équipes aux nouvelles arnaques par IA.

- Auditer régulièrement les modèles.

- Prévoir un plan de réponse en cas d’erreur.

L’IA donne de bons résultats quand elle s’intègre dans une stratégie. Elle fonctionne moins bien quand elle est utilisée comme simple ajout technique.

Ce que les lecteurs doivent retenir

La fraude financière devient plus rapide, plus crédible et plus automatisée. Les anciens contrôles restent utiles, mais ils ne suffisent plus face aux voix clonées, aux fausses identités, aux paiements instantanés et aux réseaux de comptes mules.

L’IA contre la fraude financière devient donc une défense essentielle. Elle analyse les signaux en temps réel, réduit les faux positifs, aide les enquêteurs et s’adapte aux nouvelles tactiques. Mais elle doit rester encadrée par des humains, des audits, une bonne gouvernance des données et des procédures claires.

Pour les banques, fintechs et entreprises, la bonne question n’est plus : faut-il utiliser l’IA ? La vraie question est : comment l’utiliser de manière fiable, transparente et utile pour protéger les clients sans bloquer inutilement leur vie financière ?

FAQ sur l’IA contre la fraude financière

Qu’est-ce que l’IA contre la fraude financière ?

L’IA contre la fraude financière désigne l’usage de modèles intelligents pour repérer les transactions, identités, comptes ou comportements suspects. Elle aide les banques et entreprises à détecter plus vite les risques et à réduire les erreurs.

L’IA peut-elle arrêter toute la fraude ?

Non. Elle réduit fortement certains risques, mais elle ne supprime pas la fraude. Les fraudeurs s’adaptent. Une bonne défense combine IA, règles internes, vérification humaine, formation et procédures de sécurité.

Pourquoi l’IA est-elle meilleure que les règles classiques ?

Les règles classiques sont fixes. L’IA peut analyser le contexte et apprendre de nouveaux schémas. Elle peut donc repérer des anomalies plus subtiles, surtout dans les paiements rapides et les fraudes d’identité.

L’IA peut-elle créer des faux positifs ?

Oui. Un modèle peut bloquer une transaction légitime. C’est pourquoi les entreprises doivent mesurer les erreurs, tester les modèles et garder une supervision humaine pour les cas importants.

Les petites entreprises doivent-elles s’intéresser à ce sujet ?

Oui. Les petites entreprises sont souvent visées par de fausses factures, des courriels d’usurpation, des demandes de virement et des comptes compromis. Elles n’ont pas toujours besoin d’un système complexe, mais elles doivent utiliser des solutions de paiement, de vérification et d’alerte plus intelligentes.