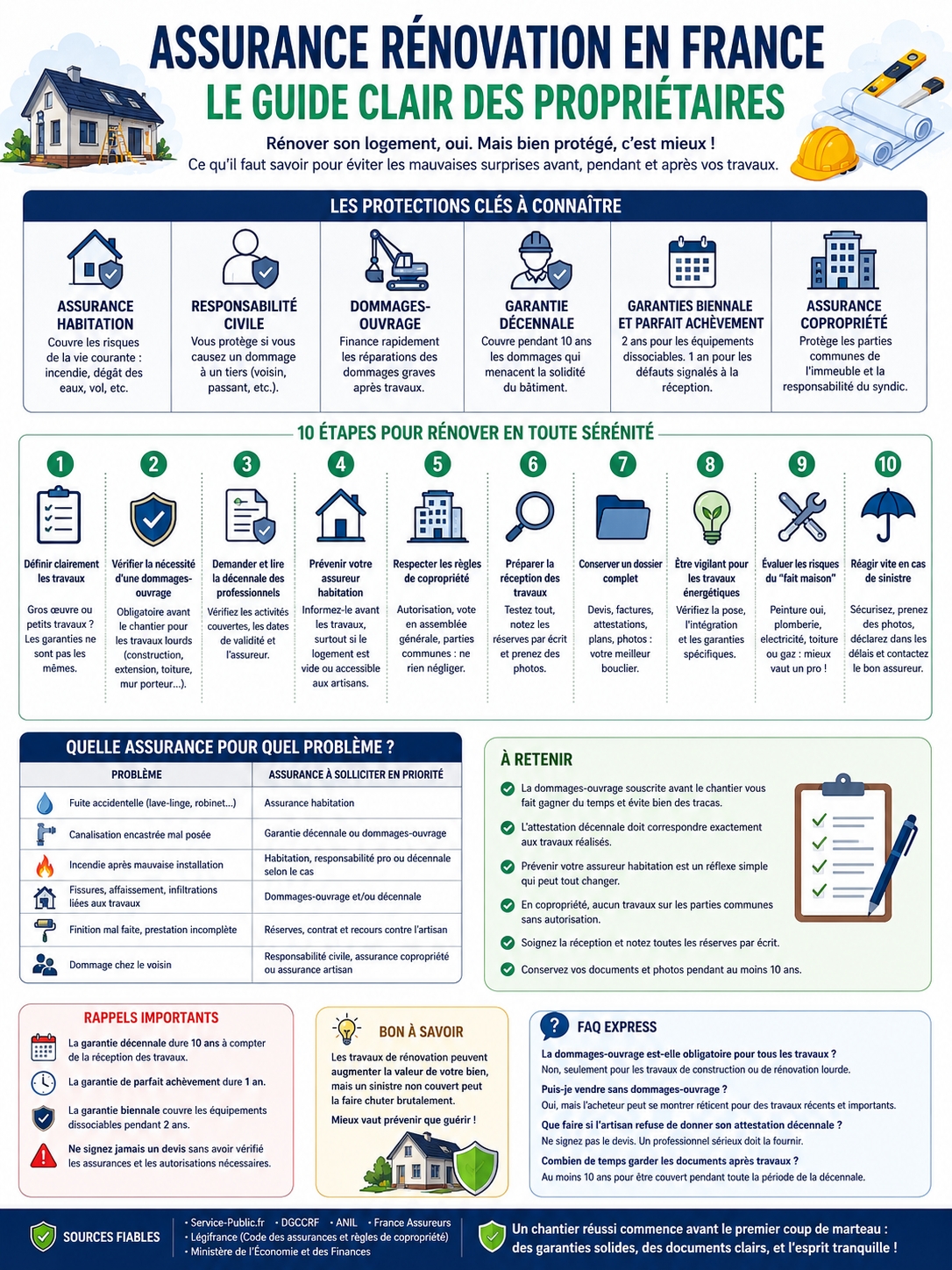

Assurance rénovation en France : ce que les propriétaires doivent savoir

Rénover son logement, c’est souvent un vrai projet de vie. On veut une cuisine plus ouverte, une salle de bains plus propre, une toiture qui ne fuit plus, une meilleure isolation, ou une pièce en plus pour respirer un peu.

Sur le papier, tout paraît simple. On demande des devis. On choisit une entreprise. On fixe une date. Puis le chantier démarre, et les vraies questions arrivent.

Qui paie si une fuite apparaît après les travaux ? Qui est responsable si un mur se fissure ? Votre assurance habitation couvre-t-elle vraiment le chantier ? Faut-il une dommages-ouvrage ? Et la décennale de l’artisan, elle sert à quoi exactement ?

C’est là que l’assurance rénovation en France devient essentielle. Elle ne sert pas à remplir un dossier pour faire sérieux. Elle protège votre maison, votre argent, vos voisins, et parfois même votre future vente.

Le plus important, c’est de ne pas mettre tous les travaux dans le même panier. Repeindre une chambre n’a rien à voir avec ouvrir un mur porteur. Poser une nouvelle cuisine ne crée pas les mêmes risques que refaire une toiture. Votre assurance doit suivre la réalité du chantier, pas seulement son budget.

Pourquoi ce sujet mérite votre attention

Un chantier peut très bien se passer. Heureusement. Mais quand un problème arrive, il arrive souvent au mauvais moment.

Une canalisation mal posée peut provoquer un dégât des eaux. Une toiture mal reprise peut laisser passer l’eau. Une mauvaise ouverture dans un mur peut créer des fissures. Une installation électrique bâclée peut devenir dangereuse.

Et là, la question n’est plus : “Combien coûtent les travaux ?”

La question devient : “Qui va payer les réparations ?”

En France, plusieurs assurances peuvent entrer en jeu. L’assurance habitation, la responsabilité civile, la dommages-ouvrage, la garantie décennale, l’assurance de la copropriété, ou encore l’assurance du professionnel.

Le piège, c’est de croire qu’un seul contrat couvre tout. Ce n’est pas le cas.

Une bonne assurance ne rend pas un chantier parfait. Mais elle vous évite de porter seul un gros problème.

Assurance rénovation en France : les protections à connaître

Avant de lancer les travaux, prenez le temps de comprendre les bases. Pas besoin d’être juriste. Il faut surtout savoir quel contrat couvre quoi.

| Protection | Qui est concerné ? | Quand la vérifier ? | Point à surveiller |

| Assurance habitation | Propriétaire occupant, locataire, bailleur selon le cas | Avant tout chantier | Travaux, logement vide, vol, dégât des eaux |

| Responsabilité civile | Occupant, propriétaire, copropriétaire | Toujours | Dommages causés à un voisin ou à un tiers |

| Assurance propriétaire non occupant | Bailleur ou logement vide | Avant location ou rénovation | Bien vacant, sinistre sans locataire |

| Dommages-ouvrage | Propriétaire maître d’ouvrage | Avant l’ouverture du chantier | Gros œuvre, extension, rénovation lourde |

| Garantie décennale | Artisan, entreprise, architecte, maître d’œuvre | Avant signature du devis | Activités bien couvertes |

| Garantie de parfait achèvement | Entrepreneur | À la réception et pendant un an | Défauts signalés par écrit |

| Garantie biennale | Équipements dissociables | Pendant deux ans | Volets, ballon d’eau chaude, interphone, certains équipements |

| Assurance copropriété | Syndicat des copropriétaires | Avant travaux en immeuble | Parties communes, façade, structure |

1. Vérifier si votre chantier demande une dommages-ouvrage

La dommages-ouvrage fait souvent peur, car elle semble compliquée. Pourtant, son rôle est simple : elle permet de financer vite les réparations quand un dommage grave apparaît après des travaux.

Elle joue surtout pour les travaux lourds. Par exemple une construction, une extension, une surélévation, une reprise de fondations, une toiture, un mur porteur, ou une rénovation qui touche à la solidité du bâtiment.

Elle doit être souscrite avant le début du chantier. C’est un point crucial. Une fois les travaux lancés, il devient beaucoup plus difficile de l’obtenir.

Elle ne concerne pas les petits travaux courants. Repeindre un salon, poser du papier peint ou changer une décoration intérieure ne demande pas ce type de protection.

Le bon réflexe : si vos travaux touchent au gros œuvre, demandez conseil avant de signer. Un assureur, un courtier ou un professionnel du bâtiment peut vous aider à trancher.

| Question | Réponse claire |

| Quand la souscrire ? | Avant l’ouverture du chantier |

| Qui la prend ? | Le propriétaire ou maître d’ouvrage |

| Que couvre-t-elle ? | Les dommages graves de nature décennale |

| Travaux concernés | Construction, extension, gros œuvre, rénovation lourde |

| Travaux souvent exclus | Peinture, décoration, entretien simple |

2. Lire la décennale de l’artisan, pas seulement la demander

Beaucoup de propriétaires demandent une attestation décennale. C’est bien. Mais il faut aussi la lire.

La garantie décennale couvre les dommages graves qui apparaissent après la réception des travaux, pendant dix ans. Elle concerne les problèmes qui menacent la solidité du logement ou le rendent impropre à son usage.

Mais cette assurance ne couvre pas tout ce que l’artisan touche. Elle couvre les activités déclarées dans son contrat.

Un peintre assuré pour la peinture n’est pas forcément couvert pour casser un mur. Un plombier n’est pas forcément couvert pour une installation complète de chauffage. Un couvreur doit être assuré pour les travaux de toiture qu’il réalise.

Avant de signer, vérifiez le nom de l’entreprise, le numéro SIRET, les activités couvertes, les dates de validité et l’assureur. Gardez une copie avec le devis et la facture.

| À vérifier | Pourquoi c’est important |

| Nom de l’entreprise | Il doit être le même que sur le devis |

| Activités couvertes | Elles doivent correspondre aux travaux |

| Date de validité | Elle doit couvrir le début du chantier |

| Numéro de contrat | Il servira en cas de sinistre |

| Nom de l’assureur | Il permet d’agir si l’entreprise disparaît |

3. Prévenir votre assurance habitation avant les travaux

Votre assureur ne doit pas découvrir le chantier après un sinistre. C’est une erreur très courante.

Prévenez-le avant le début des travaux, surtout si le logement devient vide, si des artisans ont les clés, si vous stockez des matériaux, ou si vous touchez à l’eau, à l’électricité, au gaz, à la toiture ou aux murs.

Expliquez les travaux en quelques lignes. Donnez les dates prévues, les pièces concernées et le nom des entreprises. Demandez une réponse écrite.

Votre assureur pourra confirmer vos garanties. Il pourra aussi vous proposer une extension temporaire ou signaler une exclusion.

Ce petit échange peut éviter de grosses discussions plus tard.

| Situation | Ce qu’il faut faire |

| Logement vide pendant le chantier | Prévenir l’assureur |

| Artisan avec les clés | Vérifier vol et responsabilité |

| Travaux de plomberie | Vérifier dégât des eaux |

| Travaux électriques | Vérifier incendie et responsabilité |

| Matériaux stockés | Vérifier vol, casse et vandalisme |

4. Ne pas croire que l’assurance habitation couvre tout

L’assurance habitation couvre des risques de la vie courante. Elle peut intervenir pour un dégât des eaux, un incendie, une explosion, un vol selon le contrat, ou un dommage causé à un voisin.

Mais elle ne remplace pas l’assurance construction.

Si le dommage vient d’une malfaçon grave, l’assureur habitation peut vous renvoyer vers la décennale de l’artisan ou vers la dommages-ouvrage.

Prenons un exemple simple. Une fuite accidentelle sur un lave-linge peut relever de l’assurance habitation. Mais une canalisation encastrée mal posée pendant une rénovation lourde peut relever de la garantie décennale.

La bonne question n’est donc pas : “Ai-je une assurance ?”

La bonne question est : “Quelle assurance couvre ce problème précis ?”

| Problème | Assurance à regarder en premier |

| Fuite accidentelle | Assurance habitation |

| Canalisation encastrée mal posée | Décennale ou dommages-ouvrage |

| Incendie après mauvaise installation | Habitation, responsabilité pro ou décennale selon le cas |

| Finition mal faite | Réserves, contrat, recours contre l’artisan |

| Dommage chez le voisin | Responsabilité civile, assurance copropriété ou assurance artisan |

5. Prendre la copropriété très au sérieux

En appartement, vous ne rénovez pas seul dans votre coin. Même si les travaux se passent chez vous, ils peuvent toucher l’immeuble.

Un mur porteur, une façade, une gaine, une colonne d’eau, une fenêtre, une terrasse, un balcon ou une évacuation peuvent relever des parties communes.

Avant de casser, de percer ou de modifier, lisez le règlement de copropriété. Parlez au syndic. Et si l’assemblée générale doit voter, attendez son accord.

Ce n’est pas qu’une formalité. Des travaux lancés sans autorisation peuvent provoquer un conflit, une obligation de remise en état, voire un recours des autres copropriétaires.

En copropriété, mieux vaut perdre deux semaines à vérifier que perdre deux ans dans un litige.

| Travaux en copropriété | Ce qu’il faut vérifier |

| Mur porteur | Accord d’assemblée générale et étude technique |

| Fenêtres | Aspect extérieur et règles de l’immeuble |

| Climatisation | Façade, bruit, évacuation |

| Plomberie | Colonnes communes et risques de fuite |

| Terrasse ou balcon | Étanchéité et parties communes |

6. Soigner la réception des travaux

La réception des travaux est un moment clé. Ne la traitez pas comme une simple signature de fin de chantier.

C’est à partir de cette date que démarrent plusieurs garanties. La garantie de parfait achèvement. La garantie biennale. La garantie décennale.

Le jour de la réception, venez avec le devis, les plans, les notices et votre propre liste de contrôle. Testez tout ce qui peut l’être : robinets, prises, volets, chauffage, portes, fenêtres, évacuations, éclairage, ventilation.

Si vous voyez un défaut, notez-le dans le procès-verbal. Soyez précis. Une phrase vague protège mal.

N’écrivez pas seulement : “Finition à revoir.”

Écrivez plutôt : “Joint silicone absent au pied de la douche côté gauche.”

Les promesses orales s’oublient. Les réserves écrites restent.

| Étape | Bon réflexe |

| Avant la visite | Relire le devis |

| Pendant la visite | Tester les équipements |

| Défaut visible | Noter une réserve précise |

| Photos | Photographier chaque problème |

| Après réception | Suivre les reprises par écrit |

7. Garder un dossier de chantier complet

Un bon dossier peut vous sauver en cas de sinistre. Il peut aussi rassurer un acheteur si vous vendez le logement.

Gardez tout : devis signés, factures, attestations décennales, plans, photos, notices, courriels, messages, procès-verbal de réception.

Prenez des photos avant les travaux. Puis pendant le chantier. Surtout avant que les murs ou les sols soient refermés. Tuyaux, câbles, isolants, raccords, gaines : ces éléments deviennent invisibles après finition.

Si un problème apparaît plus tard, ces preuves aideront l’expert à comprendre ce qui s’est passé.

Rangez les fichiers dans un dossier numérique. Donnez-leur des noms simples. Vous vous remercierez plus tard.

| Document | À quoi il sert |

| Devis signé | Il fixe le périmètre des travaux |

| Facture | Elle prouve la réalisation et le paiement |

| Attestation décennale | Elle identifie l’assureur du professionnel |

| Photos datées | Elles montrent l’état avant et après |

| Procès-verbal de réception | Il déclenche les garanties |

8. Redoubler de prudence avec les rénovations énergétiques

Les travaux énergétiques attirent beaucoup de propriétaires. Isolation, pompe à chaleur, panneaux solaires, fenêtres, VMC, ballon thermodynamique : tout cela peut améliorer le confort et réduire les factures.

Mais côté assurance, il faut rester précis.

Tous les équipements ajoutés à un bâtiment existant ne sont pas couverts de la même manière. La protection dépend de la pose, de l’intégration au logement, de l’activité déclarée par l’entreprise et du type de dommage.

Demandez ce qui est couvert. Demandez aussi ce qui se passe en cas d’infiltration, d’incendie, de condensation, de panne, de surchauffe ou de défaut de pose.

Ne vous contentez jamais de la phrase : “Ne vous inquiétez pas, c’est garanti.”

Demandez l’attestation. Et gardez la réponse écrite.

| Équipement | Question utile |

| Pompe à chaleur | La pose est-elle bien couverte ? |

| Panneaux solaires | Sont-ils intégrés au bâti ou simplement posés ? |

| Isolation | Qui couvre humidité et condensation ? |

| VMC | Que se passe-t-il en cas de défaut de ventilation ? |

| Fenêtres | Qui couvre les infiltrations et défauts de pose ? |

9. Mesurer le risque des travaux faits soi-même

Faire soi-même une partie des travaux peut être tentant. On économise sur la main-d’œuvre. On avance à son rythme. Et on garde la main sur les détails.

Pour une peinture ou un petit aménagement, le risque reste souvent limité. Pour l’électricité, la plomberie, le gaz, l’étanchéité, la toiture ou la structure, c’est une autre histoire.

Si vous causez un dégât chez un voisin, votre responsabilité peut être engagée. Si vous vendez le logement et qu’un problème apparaît ensuite, l’acheteur peut aussi poser des questions.

Le bricolage n’est pas un problème en soi. Mais il faut savoir où s’arrêter.

Pour les travaux techniques, passez par un professionnel assuré. C’est souvent plus cher au départ. Mais en cas de sinistre, la différence est énorme.

| Travaux faits soi-même | Niveau de risque |

| Peinture | Faible |

| Pose décorative simple | Faible à moyen |

| Plomberie | Élevé |

| Électricité | Élevé |

| Mur porteur, toiture, gaz | Très élevé |

10. Réagir vite si un sinistre arrive après les travaux

Un sinistre demande du calme et de la méthode.

D’abord, sécurisez les personnes. Coupez l’eau, le gaz ou l’électricité si nécessaire. Protégez ce qui peut l’être. Appelez un professionnel en urgence si le dommage risque de s’aggraver.

Ensuite, prenez des photos. Beaucoup de photos. Gardez les éléments abîmés si possible. Ne jetez rien trop vite.

Prévenez votre assureur dans le délai prévu par le contrat. Si le problème semble venir des travaux, contactez aussi l’entreprise. Si vous avez une dommages-ouvrage, déclarez le sinistre à cet assureur avec un dossier clair.

Ne lancez pas de réparations définitives sans accord, sauf urgence réelle.

| Action | Pourquoi c’est utile |

| Sécuriser le logement | Éviter l’aggravation |

| Photographier | Garder une preuve |

| Déclarer vite | Respecter le contrat |

| Garder les factures | Justifier les frais |

| Contacter le bon assureur | Accélérer le traitement |

Assurance rénovation en France : checklist avant de signer

Avant de signer un devis, prenez une heure pour tout vérifier. Ce n’est pas du temps perdu. C’est une protection.

- Définir clairement les travaux.

- Voir si le chantier touche au gros œuvre.

- Demander si une dommages-ouvrage est nécessaire.

- Demander l’attestation décennale de chaque professionnel.

- Lire les activités couvertes.

- Prévenir son assureur habitation.

- Vérifier les garanties si le logement est vide.

- Contrôler les règles de copropriété.

- Vérifier les autorisations d’urbanisme.

- Garder devis, factures, plans et photos.

- Préparer la réception des travaux.

- Noter les réserves par écrit.

- Éviter les paiements sans trace.

- Garder le dossier pendant au moins dix ans.

L’assurance rénovation en France devient beaucoup plus simple quand le dossier est propre. Vous ne supprimez pas tous les risques. Mais vous évitez les mauvaises surprises les plus coûteuses.

Ce qu’il faut retenir

L’assurance rénovation en France n’est pas un détail administratif. C’est une vraie sécurité.

Avant de lancer les travaux, vérifiez la nature du chantier. Demandez les attestations. Prévenez votre assureur. Gardez les preuves. Et ne signez jamais si une zone reste floue.

Un chantier réussi commence avant le premier coup de marteau. Il commence avec un devis clair, des garanties solides et un dossier bien rangé.

FAQ sur l’assurance rénovation en France

La dommages-ouvrage est-elle obligatoire pour repeindre un logement ?

Non. Une peinture ou une décoration simple relève de l’entretien ou de l’embellissement. La dommages-ouvrage concerne surtout les travaux de construction, d’extension ou de rénovation lourde.

Faut-il prévenir son assureur pour refaire une salle de bains ?

Oui, c’est préférable. Une salle de bains touche à l’eau, aux évacuations, parfois à l’électricité et à l’étanchéité. Un dégât peut vite toucher un voisin ou une partie commune.

Que faire si l’artisan refuse de donner son attestation décennale ?

Ne signez pas. Un professionnel sérieux doit fournir une attestation claire avant le chantier. Vérifiez aussi que les activités indiquées correspondent vraiment aux travaux.

Une entreprise étrangère peut-elle travailler en France ?

Oui. Mais elle doit prouver qu’elle dispose d’une couverture valable pour les travaux réalisés en France, surtout si la décennale est obligatoire.

La décennale couvre-t-elle une finition mal faite ?

Pas toujours. La décennale vise les dommages graves. Une finition visible, une peinture ratée ou une prestation incomplète relève souvent des réserves, du contrat ou d’un recours contre l’entreprise.

Peut-on vendre un logement rénové sans dommages-ouvrage ?

Oui, mais cela peut compliquer la vente si les travaux sont récents et importants. L’acheteur ou le notaire peut demander des détails. L’absence de dommages-ouvrage peut inquiéter.

Qui déclare un dégât des eaux en copropriété ?

Cela dépend de l’origine de la fuite. Si elle vient d’un lot privé, l’occupant ou le copropriétaire déclare le sinistre. Si elle vient des parties communes, le syndic intervient avec l’assureur de l’immeuble.

Une pompe à chaleur est-elle toujours couverte par la décennale ?

Non. Tout dépend de la pose, de l’intégration au bâtiment et de l’assurance de l’entreprise. Demandez une attestation et une réponse écrite.

L’assurance habitation est-elle obligatoire pour un propriétaire ?

En copropriété, le copropriétaire doit au minimum être assuré en responsabilité civile. Pour une maison individuelle occupée par son propriétaire, l’assurance habitation n’est pas toujours obligatoire, mais elle reste fortement conseillée.

Combien de temps faut-il garder les documents après travaux ?

Gardez les devis, factures, attestations, photos et procès-verbal de réception pendant au moins dix ans. Ils peuvent servir en cas de sinistre ou de vente.