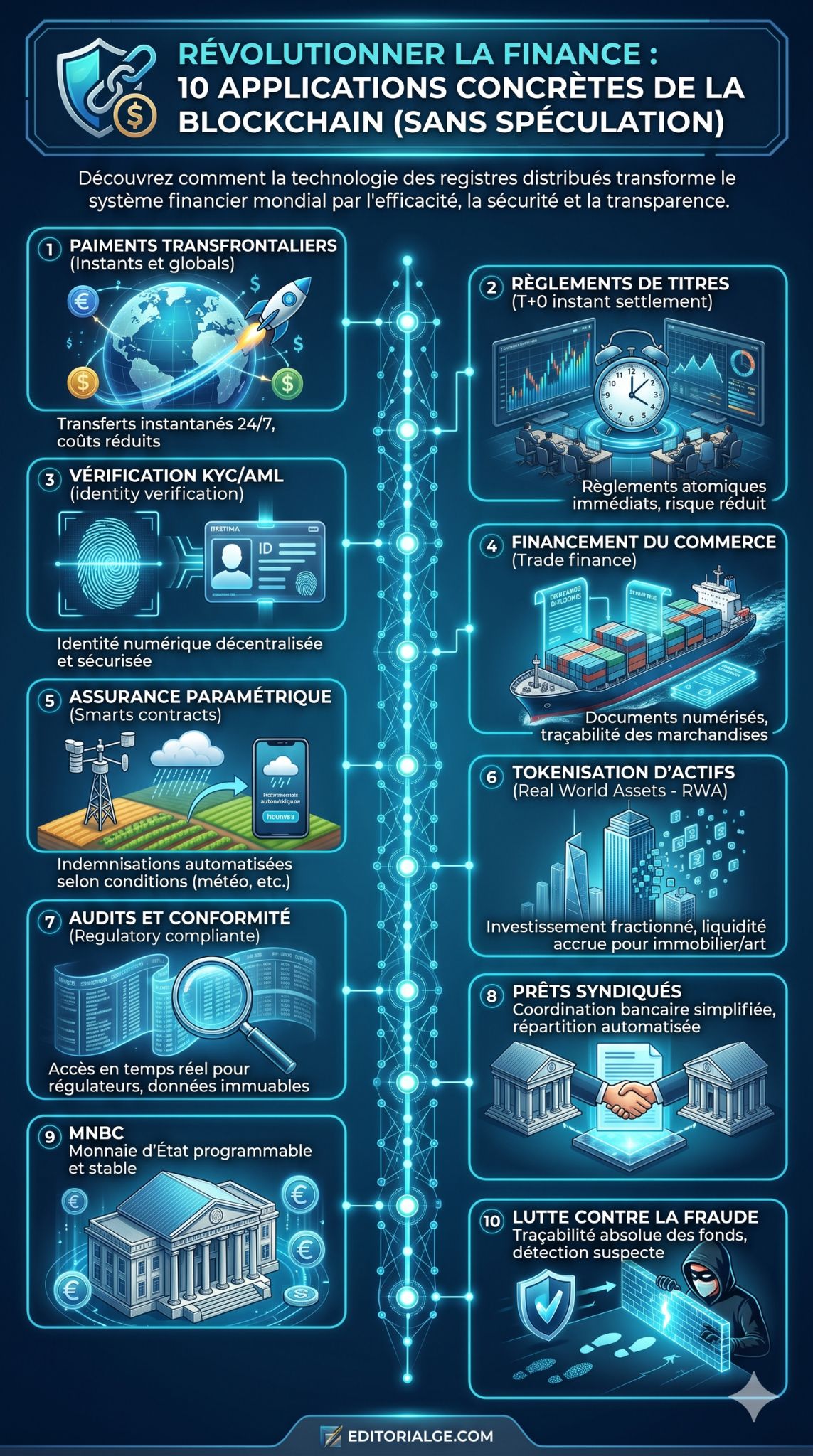

10 applications de la blockchain dans la finance qui n’ont rien à voir avec la spéculation

Lorsque l’on parle de chaînes de blocs, beaucoup de gens pensent immédiatement au Bitcoin ou aux cryptomonnaies volatiles. C’est une erreur fréquente. Aujourd’hui, les plus grandes banques et institutions utilisent cette technologie pour moderniser leur infrastructure de base. Loin des marchés spéculatifs, ces réseaux distribués résolvent des problèmes concrets.

Dans cet article, nous explorerons les véritables applications blockchain en finance. Ces cas d’usage améliorent la sécurité, réduisent les coûts et accélèrent les transactions pour les entreprises du monde entier. Découvrons comment cette technologie redéfinit le système financier en 2026.

Tableau Récapitulatif : La Blockchain dans la Finance

| Cas d’usage | Bénéfice principal | Outil technologique clé |

| Paiements transfrontaliers | Vitesse et coût réduits | Réseaux de paiement distribués |

| Règlements de titres | Fin des délais (T+0) | Contrats intelligents |

| Vérification KYC/AML | Centralisation sécurisée | Identité auto-souveraine |

| Financement du commerce | Transparence documentaire | Registres immuables partagés |

| Assurance | Indemnisation automatisée | Oracles et contrats intelligents |

| Tokenisation d’actifs (RWA) | Liquidité accrue | Jetons numériques (Tokens) |

| Audits et conformité | Données en temps réel | Nœuds de lecture réglementaire |

| Prêts syndiqués | Coordination simplifiée | Réseaux interbancaires privés |

| MNBC (Monnaies de banques centrales) | Monnaie programmable | Blockchains étatiques |

| Lutte contre la fraude | Traçabilité absolue | Analyse de graphes de transactions |

Pourquoi ce Sujet est Important

Le secteur financier mondial repose souvent sur des systèmes informatiques obsolètes. La réconciliation des données entre deux banques prend du temps. Les erreurs humaines coûtent des milliards de dollars chaque année. De plus, les intermédiaires financiers prélèvent des frais importants à chaque étape.

L’intégration des applications blockchain en finance change la donne. Elle crée une “version unique de la vérité”. Toutes les parties partagent le même registre sécurisé. Les avantages sont clairs :

- Réduction des coûts : L’élimination des intermédiaires diminue drastiquement les frais administratifs.

- Vitesse accrue : Les opérations qui prenaient des jours s’exécutent en quelques secondes.

- Sécurité renforcée : Le cryptage de bout en bout et la décentralisation protègent contre les piratages.

- Transparence totale : Les transactions sont traçables, ce qui facilite grandement le travail des auditeurs.

Les 10 Principales Applications Blockchain en Finance

Voici les cas d’usage les plus impactants mis en œuvre par les institutions financières modernes.

1. Paiements Transfrontaliers Instantanés

Les transferts internationaux traditionnels sont lents et coûteux. La blockchain permet d’envoyer des fonds presque instantanément d’un bout à l’autre du monde.

Auparavant, un virement international via le réseau SWIFT nécessitait plusieurs banques correspondantes. Cela prenait de trois à cinq jours ouvrables. Aujourd’hui, des solutions basées sur des registres distribués permettent aux banques de transférer de la valeur en temps réel. Par exemple, JPMorgan utilise sa solution JPM Coin pour déplacer des milliards de dollars par jour pour ses clients institutionnels. Les transactions fonctionnent 24 heures sur 24 et 7 jours sur 7. Les frais sont minimes et le risque de change est réduit au strict minimum.

| Caractéristique | Système Traditionnel (SWIFT) | Système Blockchain |

| Vitesse | 2 à 5 jours ouvrables | Quelques secondes |

| Disponibilité | Jours ouvrables uniquement | 24/7, toute l’année |

| Coût moyen | Élevé (multiples intermédiaires) | Très faible |

2. Règlements et Compensations de Titres

Dans la finance traditionnelle, le règlement d’une transaction boursière prend souvent plusieurs jours. La blockchain rend ce processus immédiat et sans risque.

Le cycle standard de règlement (connu sous le nom de T+2) bloque énormément de capital. Les courtiers doivent conserver des liquidités pour garantir les transactions en attente. Avec la blockchain, l’échange du titre contre l’argent se fait simultanément. C’est ce qu’on appelle le règlement atomique. Cela élimine le risque de contrepartie. Des institutions comme la DTCC explorent activement ces solutions pour traiter des millions de transactions par jour avec une efficacité inégalée.

| Aspect du Processus | Méthode Traditionnelle | Solution Blockchain |

| Délai de règlement | T+1 ou T+2 | Temps réel (T+0) |

| Capital bloqué | Important | Nul (règlement immédiat) |

| Risque de contrepartie | Élevé pendant l’attente | Presque inexistant |

3. Vérification d’Identité et KYC (Connaissance du Client)

La vérification d’identité demande beaucoup de temps et d’efforts aux banques. Une identité numérique décentralisée simplifie considérablement les procédures KYC.

Chaque banque exige habituellement ses propres documents d’identité. C’est frustrant pour le client et coûteux pour l’institution. Grâce à la technologie des registres distribués, un client peut vérifier son identité une seule fois. Ses données validées sont cryptées et stockées en toute sécurité. Le client peut ensuite accorder l’accès à son profil KYC à d’autres banques via une clé cryptographique. Cela réduit le temps d’intégration (onboarding) de plusieurs semaines à quelques minutes, tout en respectant les normes de confidentialité.

| Bénéfice | Impact pour la Banque | Impact pour le Client |

| Gain de temps | Réduction des délais d’intégration | Fin des formulaires redondants |

| Sécurité des données | Risque de piratage centralisé réduit | Contrôle total sur ses informations |

| Coûts opérationnels | Baisse des frais de conformité | Accès plus rapide aux services |

4. Financement du Commerce International (Trade Finance)

Le financement du commerce repose sur une montagne de documents papier. La numérisation de ces processus via un registre distribué élimine les erreurs et les fraudes.

L’import-export mondial implique des douanes, des ports, des banques et des assureurs. Les lettres de crédit et les connaissements papier sont facilement falsifiables ou perdus. Une plateforme partagée offre une vue unique et transparente sur les documents commerciaux. Les contrats intelligents libèrent automatiquement les paiements dès qu’un conteneur est scanné à son port d’arrivée. Cela accélère considérablement le flux de trésorerie pour les fournisseurs et réduit le risque de fraude documentaire.

| Défi Traditionnel | Solution Apportée |

| Lenteur des courriers papier | Transmission instantanée des données |

| Risque de documents falsifiés | Registre immuable et vérifiable |

| Manque de visibilité | Suivi de bout en bout en temps réel |

5. Contrats Intelligents dans l’Assurance

Le traitement des sinistres est souvent long et frustrant pour les assurés. Les contrats intelligents automatisent les indemnisations en fonction de conditions prédéfinies.

Ce domaine, appelé assurance paramétrique, révolutionne le secteur. Un contrat intelligent est programmé pour exécuter une action si une condition précise est remplie. Par exemple, dans l’assurance agricole, si des capteurs météorologiques (oracles) confirment une sécheresse sévère, les agriculteurs sont indemnisés instantanément. Il n’y a plus besoin d’envoyer un expert sur place ou de remplir des réclamations complexes. Cela réduit massivement les coûts administratifs pour les compagnies d’assurance.

| Type d’Assurance | Action Déclencheuse (Oracle) | Résultat Automatisé |

| Assurance vol retardé | Base de données de l’aéroport | Versement immédiat au voyageur |

| Assurance agricole | Capteurs météo (sécheresse) | Indemnisation de l’agriculteur |

| Assurance maritime | Balise GPS du navire | Couverture adaptée au risque |

6. Tokenisation des Actifs du Monde Réel (RWA)

L’investissement dans l’immobilier ou les œuvres d’art est souvent réservé aux personnes fortunées. La tokenisation divise ces actifs en parts numériques accessibles.

En 2026, la tokenisation des actifs réels (RWA – Real World Assets) est une tendance majeure. Un bâtiment de 50 millions d’euros peut être divisé en 50 000 jetons valant 1 000 euros chacun. Les investisseurs particuliers peuvent ainsi acquérir des fractions de propriétés commerciales. Les banques, comme HSBC avec sa plateforme Orion, utilisent cette méthode pour émettre des obligations numériques de manière bien plus efficace. Cela apporte une liquidité inédite à des marchés historiquement figés.

| Type d’Actif | Problème Actuel | Avantage de la Tokenisation |

| Immobilier | Marché illiquide, ticket d’entrée élevé | Achat fractionné, revente facile |

| Obligations | Processus d’émission lourd | Émission directe, règlements rapides |

| Private Equity | Réservé aux institutionnels | Démocratisation de l’investissement |

7. Audits et Conformité Réglementaire

Les audits financiers exigent de vérifier manuellement des milliers d’écritures. Un registre immuable offre aux régulateurs un accès direct et en temps réel aux données.

La tenue de livres comptables (bookkeeping) traditionnelle est asynchrone. L’auditeur externe ne voit les chiffres qu’à la fin du trimestre. Avec une infrastructure basée sur la chaîne de blocs, toutes les transactions financières sont enregistrées de façon permanente et horodatée. Les régulateurs peuvent disposer de “nœuds de lecture seule” (read-only nodes). Ils ont ainsi la capacité de surveiller l’activité financière en temps réel. Cela complique considérablement la manipulation des comptes et la fraude comptable.

| Outil d’Audit | Avant la Blockchain | Avec la Blockchain |

| Fréquence | Mensuelle ou annuelle | Temps réel, continu |

| Fiabilité | Basée sur des échantillons | Exhaustive, données immuables |

| Coût | Très élevé (frais de cabinet) | Faible (processus automatisé) |

8. Prêts Syndiqués Institutionnels

Un prêt syndiqué implique de nombreuses banques qui prêtent à une seule entreprise. La coordination de ces prêts est notoirement complexe.

Lorsqu’une grande entreprise emprunte des milliards, plusieurs banques se regroupent pour partager le risque. Le calcul des taux d’intérêt, le suivi des remboursements et la communication entre les membres du syndicat sont laborieux. Une plateforme distribuée harmonise ces échanges. Un contrat intelligent calcule automatiquement la part d’intérêts due à chaque banque et procède à la distribution des fonds en une seule opération. La charge administrative est considérablement allégée.

| Tâche Administrative | Processus Manuel | Automatisation (Contrat Intelligent) |

| Distribution des paiements | Calculs individuels complexes | Répartition automatique et précise |

| Mise à jour des statuts | Appels et emails incessants | Tableau de bord partagé synchronisé |

| Modification des taux | Saisie manuelle par chaque banque | Mise à jour unique répliquée partout |

9. Monnaies Numériques des Banques Centrales (MNBC)

Les gouvernements numérisent leur propre monnaie fiduciaire pour moderniser l’économie. Ces MNBC offrent une alternative institutionnelle stable et programmable.

En 2026, le paysage des MNBC (ou CBDC en anglais) est très actif. L’Europe prépare activement le lancement de l’euro numérique pour 2029, tandis que la Chine déploie son e-CNY à grande échelle. À l’inverse, les États-Unis ont formellement stoppé leurs efforts fédéraux de MNBC de détail pour protéger la vie privée des citoyens. Une MNBC fonctionne sur une infrastructure inspirée de la blockchain. Elle permet la création de “monnaie programmable“, capable d’exécuter automatiquement des politiques monétaires ou d’acheminer des subventions sans intermédiaire bancaire.

| Zone Géographique | Statut de la MNBC (Début 2026) | Focus Principal |

| Zone Euro | Phase de préparation (Lancement 2029) | Inclusion et efficacité des paiements |

| Chine | Phase de déploiement actif (e-CNY) | Paiements quotidiens, contrôle économique |

| États-Unis | Projet de détail officiellement arrêté | Protection des données personnelles |

10. Lutte Contre la Fraude et Traçabilité des Fonds

Le blanchiment d’argent coûte des milliards de dollars au système financier. La transparence intrinsèque de la blockchain facilite le suivi de chaque transaction.

Dans le système bancaire classique, l’argent circule à travers des sociétés écrans et des paradis fiscaux opaques. Sur un registre ouvert ou un réseau de consortium, l’historique de chaque actif numérique est retracé depuis sa création. Les équipes de cybersécurité utilisent des outils d’analyse de graphes très sophistiqués. Ils peuvent identifier visuellement les modèles suspects en quelques secondes. De plus, l’architecture décentralisée évite les “points de défaillance uniques”, protégeant les banques contre les cyberattaques massives.

| Type de Risque | Vulnérabilité Classique | Défense Numérique |

| Blanchiment d’argent | Opacité des paradis fiscaux | Traçabilité absolue de la source |

| Cyberattaque | Point d’entrée centralisé unique | Réseau de nœuds décentralisés |

| Usurpation d’identité | Mots de passe vulnérables | Clés cryptographiques privées |

Conclusion

Les banques traditionnelles ont largement dépassé le stade de l’observation. Comme nous l’avons vu, les applications blockchain en finance sont désormais opérationnelles. Elles transforment les fondations mêmes de l’économie mondiale.

De l’accélération spectaculaire des paiements transfrontaliers à l’automatisation de la conformité réglementaire, ces solutions répondent à des enjeux concrets. Elles éliminent les frictions, réduisent les risques et débloquent de nouvelles liquidités grâce à la tokenisation. Si votre entreprise ou votre institution financière s’appuie encore exclusivement sur des systèmes hérités, il est temps de repenser votre infrastructure avant d’être distancé par l’innovation technologique.

Foire Aux Questions (FAQ)

La blockchain dans la finance utilise-t-elle toujours des cryptomonnaies ?

Non. La plupart des banques utilisent des registres distribués privés (blockchains de consortium) qui ne nécessitent pas de cryptomonnaies publiques. Ils utilisent souvent des jetons numériques ou des MNBC qui représentent directement des monnaies fiduciaires stables (euros, dollars).

Les smart contracts (contrats intelligents) sont-ils légalement contraignants ?

Oui, de plus en plus de juridictions reconnaissent la validité juridique des contrats intelligents. Ils agissent comme un code auto-exécutable qui garantit l’application d’un accord préalable entre deux ou plusieurs parties.

Qu’est-ce que la tokenisation des actifs (RWA) ?

C’est le processus consistant à convertir les droits de propriété d’un actif physique (comme un immeuble, de l’art ou des matières premières) en jetons numériques sur une chaîne de blocs. Cela permet d’acheter et de vendre des fractions de cet actif de manière beaucoup plus fluide.

Les Monnaies Numériques des Banques Centrales (MNBC) protègent-elles la vie privée ?

Cela dépend fortement de l’architecture choisie par le gouvernement. Certaines MNBC garantissent l’anonymat pour les petites transactions, tandis que d’autres, critiquées pour leur surveillance potentielle, permettent à l’État de tracer l’intégralité des flux financiers.

L’utilisation de la blockchain par les banques est-elle écologique ?

Oui. Contrairement au minage de Bitcoin (Preuve de Travail), les institutions financières utilisent des algorithmes de consensus économes en énergie (comme la Preuve d’Enjeu ou l’Autorité). Leur empreinte carbone est souvent inférieure à celle de l’infrastructure de serveurs centralisés traditionnels.