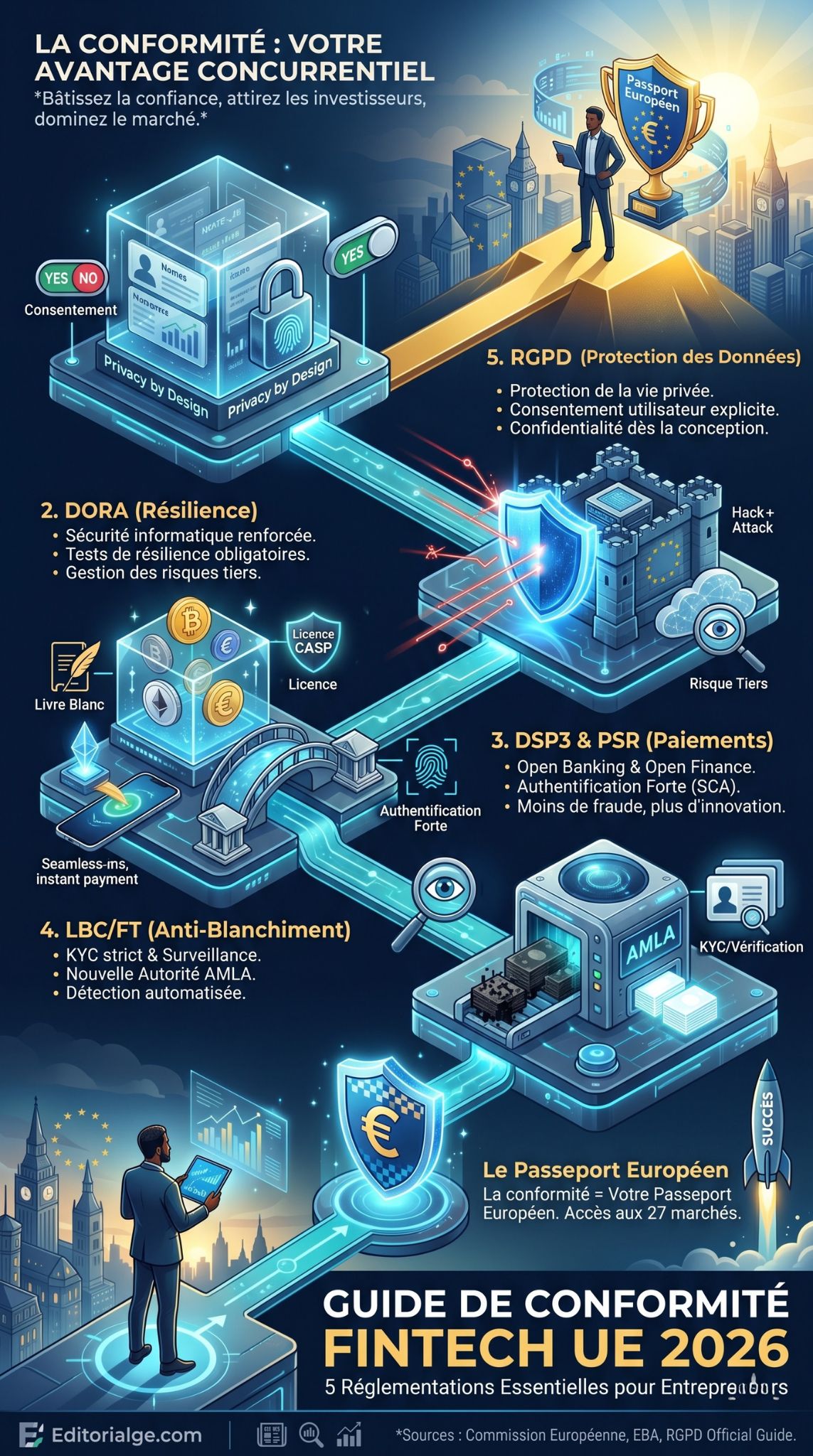

5 réglementations européennes clés sur la fintech que tout entrepreneur financier doit connaître

L’Europe est un leader mondial de l’innovation technologique et financière. Lancer une startup financière sur ce marché offre des opportunités incroyables. Cependant, le succès ne dépend pas seulement d’une technologie de pointe. Il exige une compréhension parfaite des Réglementations Fintech UE.

Ces règles protègent les consommateurs et assurent la stabilité des marchés. Naviguer dans ce paysage juridique peut sembler intimidant pour les nouveaux fondateurs. Pourtant, la conformité n’est pas un simple obstacle administratif. C’est un véritable avantage concurrentiel qui renforce la confiance des investisseurs.

Cet article détaille les cinq lois européennes majeures que tout entrepreneur doit maîtriser en 2026. Découvrez comment ces directives façonnent l’avenir de la finance numérique.

Pourquoi Comprendre les Réglementations Fintech UE est Crucial

Ignorer le cadre légal européen peut détruire une entreprise avant même son lancement. Les autorités financières imposent des amendes massives en cas de non-conformité. De plus, une faille de sécurité ou une violation de données détruit immédiatement la confiance des clients.

À l’inverse, respecter ces règles offre un avantage majeur : le passeport européen. Une fois agréée dans un pays membre, votre entreprise peut opérer dans les 27 pays de l’Union. Ce système unique permet une expansion rapide et sans friction.

La maîtrise des Réglementations Fintech UE attire également les investisseurs. Les fonds de capital-risque (VC) vérifient systématiquement la conformité lors des audits (due diligence). Une startup conforme obtient des financements plus facilement et à de meilleures conditions.

Tableau de Synthèse : Les 5 Piliers de la Conformité Européenne

| Réglementation | Domaine Principal | Objectif Clé | Impact sur les Startups |

| MiCA | Crypto-actifs | Encadrer l’émission et l’échange de cryptomonnaies. | Obligation d’obtenir un agrément CASP. |

| DORA | Cybersécurité | Renforcer la résilience informatique du secteur financier. | Audits de sécurité et gestion des fournisseurs tiers. |

| DSP2 / DSP3 | Paiements & Open Banking | Sécuriser les transactions et ouvrir l’accès aux données. | Authentification forte et partage via API. |

| LBC/FT (AMLA) | Anti-Blanchiment | Prévenir le financement du terrorisme et la fraude. | Vérification stricte de l’identité des clients (KYC). |

| RGPD | Données Personnelles | Protéger la vie privée des citoyens européens. | Consentement explicite et sécurisation des données. |

Top 5 des Réglementations Fintech UE à Connaître

Voici les cinq textes législatifs fondamentaux qui dictent les règles du jeu pour les entreprises technologiques et financières en Europe.

1. MiCA (Règlement sur les Marchés des Crypto-Actifs)

Le règlement MiCA est la première législation complète au monde sur les cryptomonnaies. Il vise à apporter une clarté juridique aux entreprises opérant dans la blockchain. C’est une révolution pour les plateformes d’échange et les émetteurs de jetons.

MiCA impose des règles strictes de transparence et de protection des consommateurs. Les entreprises doivent publier un livre blanc (whitepaper) détaillé pour chaque crypto-actif. De plus, les fournisseurs de services sur crypto-actifs (CASP) doivent obtenir une licence officielle.

Ce règlement met fin au flou juridique qui régnait en Europe. Il protège les investisseurs contre les fraudes et les manipulations de marché. Les entreprises conformes à MiCA bénéficient du passeport européen pour offrir leurs services sur tout le continent.

Tableau : Ce qu’il faut savoir sur MiCA

| Élément Clé | Explication | Actions Requises pour les Entrepreneurs |

| Cible | Échanges, portefeuilles (wallets), émetteurs de stablecoins. | Vérifier si votre token relève de MiCA ou d’autres lois existantes. |

| Livre Blanc | Document obligatoire décrivant le projet crypto. | Rédiger un document clair, honnête et sans promesses trompeuses. |

| Réserves | Règle stricte pour les stablecoins (jetons se référant à un actif). | Maintenir des réserves liquides pour garantir la valeur du jeton. |

| Gouvernance | Exigences sur la structure de l’entreprise. | Mettre en place des politiques de prévention des conflits d’intérêts. |

2. DORA (Loi sur la Résilience Opérationnelle Numérique)

La cybersécurité n’est plus une option, c’est une obligation légale. DORA harmonise les règles de sécurité informatique pour toutes les entités financières de l’UE. Cette loi, pleinement applicable depuis 2025, garantit que le système financier peut résister aux cyberattaques.

DORA ne s’applique pas seulement aux banques. Elle cible également les prestataires de services tiers, comme les fournisseurs de cloud (AWS, Google Cloud, Microsoft Azure). Cela signifie que les startups doivent surveiller toute leur chaîne d’approvisionnement technologique.

Les entreprises doivent tester régulièrement leurs systèmes informatiques. Elles doivent également signaler les incidents majeurs aux autorités dans des délais très stricts. Ne pas respecter DORA expose les entreprises à des sanctions sévères et à une interruption de service forcée.

Tableau : Les Piliers de DORA

| Pilier de DORA | Explication | Avantage pour l’Entreprise |

| Gestion des Risques | Cartographie de tous les systèmes et actifs numériques. | Meilleure visibilité et réduction des vulnérabilités internes. |

| Signalement | Obligation de déclarer les cyberattaques majeures. | Transparence accrue et réponse coordonnée des autorités. |

| Tests de Résilience | Simulations d’attaques (Pen-testing) régulières. | Détection proactive des failles de sécurité avant exploitation. |

| Risque Tiers | Surveillance stricte des fournisseurs informatiques externes. | Protection contre les attaques par rebond (supply chain attacks). |

3. DSP3 et le Règlement sur les Services de Paiement (PSR)

La Directive sur les Services de Paiement (DSP2) a créé l’Open Banking en Europe. Aujourd’hui, la transition vers la DSP3 et le nouveau Règlement sur les Services de Paiement (PSR) modernise encore ce secteur. Ces règles facilitent l’innovation tout en protégeant les consommateurs.

La DSP3 améliore l’accès aux données bancaires pour les acteurs tiers (TPP) via des API de meilleure qualité. Cela permet de créer des applications de gestion budgétaire ou d’octroi de crédit plus performantes. La réglementation combat également la fraude avec des exigences renforcées.

L’Authentification Forte du Client (SCA) reste au cœur du système. Cependant, les nouvelles règles cherchent à rendre l’expérience utilisateur plus fluide. Les entrepreneurs doivent s’assurer que leurs systèmes de paiement sont à la fois ultra-sécurisés et simples d’utilisation.

Tableau : De la DSP2 à la DSP3

| Caractéristique | DSP2 (Ancienne norme) | DSP3 / PSR (Nouvelle norme) |

| Qualité des API | Souvent inégale selon les banques. | Standardisation stricte pour garantir des performances optimales. |

| Prévention Fraude | Authentification forte (SCA) basique. | Partage d’informations sur les fraudes entre les institutions. |

| Accès aux Données | Complexe pour les prestataires tiers. | Amélioration des droits d’accès pour stimuler l’Open Finance. |

| Protection Client | Droits de remboursement standard. | Remboursement étendu en cas d’usurpation d’identité (spoofing). |

4. Le Paquet LBC/FT et l’Autorité AMLA

La Lutte contre le Blanchiment de Capitaux et le Financement du Terrorisme (LBC/FT) est une priorité absolue. L’Union européenne a récemment mis en place un règlement unique et créé une nouvelle autorité de supervision : l’AMLA (Anti-Money Laundering Authority).

Cette nouvelle architecture harmonise les règles entre tous les États membres. Fini le temps où chaque pays appliquait la directive différemment. Les startups financières doivent appliquer des procédures de Connaissance du Client (KYC) rigoureuses dès l’intégration (onboarding).

Les transactions suspectes doivent être surveillées en permanence grâce à des systèmes automatisés. L’AMLA a le pouvoir d’imposer des amendes directes aux entreprises qui ne respectent pas ces règles. L’utilisation de l’Intelligence Artificielle pour détecter la fraude devient indispensable.

Tableau : Les Exigences LBC/FT

| Exigence | Action Pratique | Outils Recommandés |

| KYC (Know Your Customer) | Vérifier l’identité des clients avec des documents officiels. | Logiciels de vérification biométrique et scan de passeport. |

| Filtrage des Sanctions | Vérifier que le client n’est pas sur une liste noire (Personnes Politiquement Exposées). | Bases de données mondiales mises à jour en temps réel. |

| Surveillance Continue | Analyser les transactions pour détecter les comportements inhabituels. | Moteurs de règles basés sur le Machine Learning. |

| Déclaration de Soupçon | Alerter les cellules de renseignement financier (CRF) en cas de doute. | Plateformes de gestion de conformité automatisées. |

5. RGPD (Règlement Général sur la Protection des Données)

Bien qu’il ne soit pas exclusif à la finance, le RGPD est essentiel pour les startups de ce secteur. Les entreprises financières manipulent les données les plus sensibles qui soient : revenus, habitudes de dépenses, identité. Protéger ces informations est vital.

Le RGPD exige que les entreprises obtiennent un consentement clair avant de collecter des données. Les utilisateurs ont le droit d’accéder à leurs informations, de les modifier ou de demander leur suppression (droit à l’oubli). Les startups doivent intégrer la confidentialité dès la conception (Privacy by Design).

Les amendes pour non-respect du RGPD peuvent atteindre 4 % du chiffre d’affaires mondial de l’entreprise. En plus du coût financier, les dommages à la réputation sont souvent irréversibles. La transparence totale sur l’utilisation des données est la meilleure stratégie.

Tableau : RGPD dans le secteur Financier

| Principe du RGPD | Application dans la Fintech | Ce qu’il faut éviter |

| Minimisation | Ne collecter que les données strictement nécessaires au service. | Demander des informations personnelles sans lien avec le produit. |

| Transparence | Expliquer clairement comment les données sont utilisées. | Utiliser un jargon juridique incompréhensible dans les conditions d’utilisation. |

| Sécurité | Chiffrer les bases de données financières et personnelles. | Stocker les mots de passe et données en texte clair (plain text). |

| Consentement | Obtenir une action positive de l’utilisateur (case à cocher). | Utiliser des cases pré-cochées pour l’envoi d’offres marketing. |

S’adapter à ces règles demande une stratégie claire. Il ne faut pas attendre le lancement du produit pour penser à la conformité. Intégrez ces contraintes dès les premières étapes du développement.

- Embauchez un Expert (Compliance Officer) : Ne sous-traitez pas entièrement cette compétence. Avoir un expert en interne assure une culture d’entreprise alignée avec la loi.

- Utilisez la RegTech : Investissez dans les technologies de réglementation (RegTech). Ces logiciels automatisent la vérification d’identité, la surveillance des transactions et la création de rapports.

- Consultez les Régulateurs : De nombreux pays européens proposent des “bacs à sable réglementaires” (Regulatory Sandboxes). Ils permettent de tester des produits innovants sous la supervision des autorités, sans risquer de sanctions immédiates.

L’anticipation est la clé. En suivant les évolutions des Réglementations Fintech UE, vous transformez des contraintes légales en un puissant moteur de croissance.

Conclusion

Lancer une startup financière en Europe est un défi passionnant. Le marché est vaste et les consommateurs sont avides d’innovations numériques. Cependant, la réussite passe inévitablement par une conformité rigoureuse. Les Réglementations Fintech UE définissent le cadre de confiance indispensable à l’économie moderne.

De la protection des données avec le RGPD à la sécurisation de l’écosystème crypto via MiCA, chaque loi a un but précis. DORA protège contre les cybermenaces, la DSP3 ouvre la voie à l’Open Finance, et l’AMLA combat l’argent sale. Plutôt que de voir ces textes comme des obstacles, considérez-les comme un sceau de qualité. Une entreprise conforme est une entreprise prête à séduire les investisseurs et à dominer le marché. Protégez votre croissance : formez vos équipes et investissez dans la conformité dès aujourd’hui.

FAQ sur les Réglementations Fintech UE

Qu’est-ce qu’un bac à sable réglementaire (Regulatory Sandbox) ?

C’est un environnement contrôlé mis en place par les autorités financières. Il permet aux startups de tester leurs produits auprès de vrais clients, sous la supervision des régulateurs, avec des exigences de conformité allégées temporairement.

Le règlement MiCA s’applique-t-il aux NFT ?

En général, les NFT (Non-Fungible Tokens) uniques et non fractionnables ne sont pas couverts par MiCA. Cependant, si des NFT sont émis en grande série et deviennent fongibles en pratique, ils peuvent tomber sous le coup de cette réglementation.

Combien de temps faut-il pour obtenir un agrément européen ?

Le délai varie considérablement selon le type de licence (établissement de paiement, CASP, etc.) et le pays. Il faut généralement compter entre 6 et 18 mois pour préparer le dossier, le soumettre et obtenir l’approbation finale de l’autorité locale.

DORA concerne-t-il les petites startups ?

Oui. DORA s’applique à un large éventail d’entités financières. Cependant, la loi prévoit un principe de proportionnalité. Les exigences sont adaptées à la taille, à la complexité et au profil de risque de l’entreprise.