9 avantages du prêt numérique par rapport au financement bancaire traditionnel pour les entreprises

Le financement est le carburant absolu qui permet aux entreprises de croître, de pivoter et de prospérer. Cependant, obtenir ce capital vital s’apparente souvent à un véritable parcours du combattant. Les banques traditionnelles imposent des processus longs, des exigences documentaires écrasantes et des critères d’approbation particulièrement stricts. Heureusement, la technologie financière (FinTech) a radicalement transformé ce paysage complexe.

Aujourd’hui, les prêts numériques pour entreprises offrent une alternative rapide, moderne et parfaitement adaptée aux réalités commerciales actuelles. Ce modèle délaisse les agences physiques au profit d’algorithmes intelligents et de processus automatisés. Cet article explore en profondeur pourquoi cette méthode de financement innovante surpasse largement les options bancaires classiques pour les entrepreneurs d’aujourd’hui.

Pourquoi le Sujet des Prêts Numériques pour Entreprises est Crucial

L’économie mondiale évolue à un rythme effréné. Les petites et moyennes entreprises (PME) doivent être capables de saisir les opportunités de marché instantanément. Attendre plusieurs semaines, voire des mois, pour obtenir une simple décision de crédit n’est plus un modèle viable. Les prêts numériques pour entreprises répondent exactement à ce besoin urgent de réactivité et d’agilité.

De plus, le paysage entrepreneurial s’est diversifié. De nombreuses startups, freelances et boutiques e-commerce n’ont pas les bilans financiers classiques que les banques aiment analyser. Les plateformes de financement en ligne utilisent l’intelligence artificielle et l’analyse de données alternatives pour évaluer les risques avec beaucoup plus de précision.

Cette approche novatrice et inclusive permet à des milliers d’entreprises, autrefois systématiquement rejetées par les institutions bancaires, d’accéder enfin aux fonds nécessaires. Elles peuvent ainsi innover, recruter de nouveaux talents ou simplement gérer leurs flux de trésorerie avec sérénité.

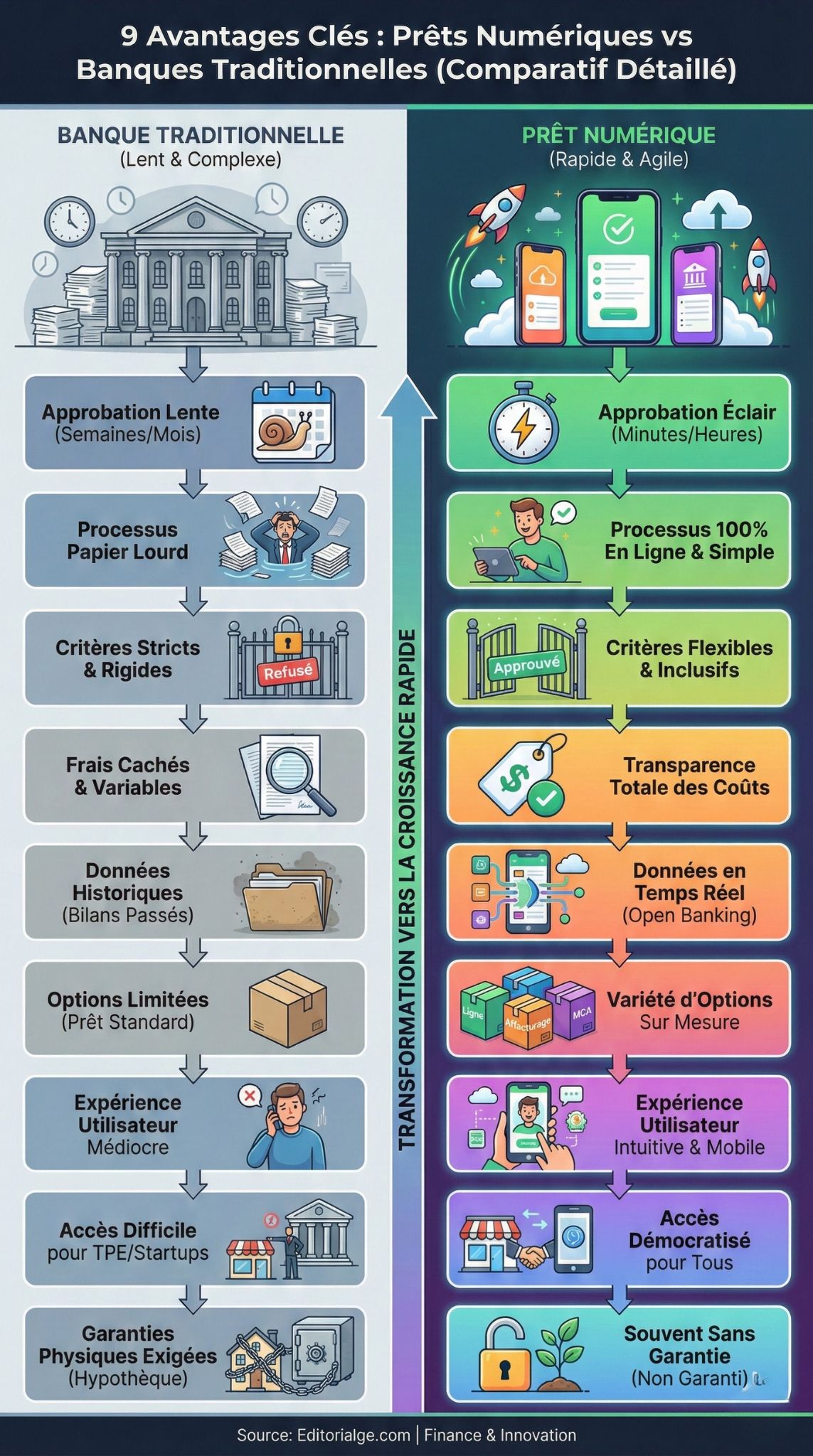

Tableau Récapitulatif : Banque Traditionnelle vs Financement Numérique

| Caractéristique | Banque Traditionnelle | Prêt Numérique |

| Vitesse de décision | 3 à 6 semaines en moyenne | De quelques minutes à 48 heures |

| Processus de demande | Papier, rendez-vous physiques obligatoires | 100 % en ligne, automatisé et sécurisé |

| Critères d’approbation | Très stricts (historique de crédit fort exigé) | Flexibles (basés sur les données en temps réel) |

| Exigences de garanties | Souvent obligatoires (biens immobiliers, actifs) | Souvent non exigées (prêts non garantis) |

Le Top 9 des Avantages des Prêts Numériques pour Entreprises

Avantage 1 : Rapidité d’Approbation et de Financement Inégalée

Le temps est sans aucun doute la ressource la plus précieuse d’un chef d’entreprise. Les plateformes de prêts numériques excellent dans la rapidité de traitement des dossiers.

Dans le système bancaire classique, un dossier de prêt doit passer par plusieurs décideurs et comités de crédit. Ce processus humain est inévitablement lent et sujet aux goulots d’étranglement. À l’inverse, les prêteurs en ligne s’appuient sur des algorithmes de machine learning. Ces systèmes informatiques analysent vos données financières complexes en une fraction de seconde.

Une fois votre dossier approuvé, la mise à disposition des fonds est tout aussi fulgurante. Les fonds sont généralement transférés par virement électronique sur votre compte bancaire professionnel en moins de 24 à 48 heures. Cette rapidité d’exécution est absolument vitale pour couvrir une urgence de trésorerie imprévue ou pour acheter un stock de marchandises à un prix promotionnel temporaire.

Avantages Concrets :

- Réactivité face au marché : Saisissez les opportunités avant vos concurrents.

- Gestion des crises : Réparez un équipement cassé sans stopper votre production.

- Trésorerie fluide : Payez vos fournisseurs à temps et négociez des escomptes.

Étude de Cas : Un gérant de commerce de détail découvre une opportunité d’acheter un lot de marchandises d’hiver à -50 %, mais l’offre expire dans 3 jours. Une banque mettrait trois semaines à répondre. Grâce à une plateforme numérique, il obtient 15 000 € le lendemain matin et réalise une marge bénéficiaire record sur la saison.

Conseil Pratique : Pour accélérer encore plus le processus, ayez toujours vos identifiants bancaires professionnels et vos derniers relevés comptables prêts avant de lancer votre demande en ligne.

| Étape du Financement | Banque Classique | Plateforme Numérique |

| Pré-approbation | 1 à 2 semaines | Souvent instantanée (en temps réel) |

| Examen final du dossier | 2 à 4 semaines | 1 à 2 heures (vérification automatisée) |

| Déboursement des fonds | 14 à 30 jours | 24 à 48 heures ouvrées maximum |

Avantage 2 : Processus de Demande Simplifié et 100% en Ligne

Les entrepreneurs modernes n’ont tout simplement pas le temps de se déplacer en agence bancaire pendant les heures de bureau. Le financement numérique élimine totalement la lourdeur de la paperasse physique.

Fini le temps où vous deviez imprimer des dizaines de pages de bilans comptables et signer de multiples formulaires en double exemplaire. Vous pouvez désormais soumettre votre demande de financement depuis votre bureau, votre canapé, ou même depuis votre smartphone. Le processus est entièrement dématérialisé. Les formulaires en ligne sont conçus de manière intuitive et ne demandent que les informations strictement essentielles à l’évaluation du risque.

Au lieu de fournir des documents statiques, la technologie vous permet de connecter directement vos outils de gestion. Vous reliez votre logiciel de comptabilité (comme QuickBooks, Xero ou Sage) et votre compte bancaire professionnel à la plateforme sécurisée du prêteur. Les données sont transmises de manière cryptée, garantissant un processus fluide, sans erreur de saisie et hautement sécurisé.

Avantages Concrets :

- Gain de temps massif : Aucune heure perdue dans les transports ou en salle d’attente.

- Accessibilité totale : Postulez le soir, le week-end ou les jours fériés.

- Zéro papier : Une démarche plus écologique et mieux organisée (tout est sauvegardé numériquement).

Étude de Cas : Une fondatrice de startup technologique travaille souvent tard le soir. À 23h30, après avoir finalisé un budget prévisionnel, elle se connecte à une plateforme de prêt, remplit le formulaire en 10 minutes et retourne se coucher. La banque traditionnelle lui aurait demandé de prendre un rendez-vous le mardi suivant à 10h00.

Conseil Pratique : Assurez-vous que la plateforme de prêt utilise un cryptage de niveau bancaire (comme le protocole AES-256) avant de connecter vos comptes financiers.

| Étape de la Demande | Banque Classique | Plateforme Numérique |

| Soumission du dossier | Physique, en agence, sur rendez-vous | Numérique, via un portail web sécurisé |

| Signature des contrats | Manuscrite (encre humide) souvent requise | Signature électronique légale (e-signature) |

| Horaires de disponibilité | Heures de bureau strictes (ex: 9h-17h) | 24h/24 et 7j/7, toute l’année |

Avantage 3 : Critères d’Éligibilité Plus Flexibles et Inclusifs

Les banques traditionnelles sont structurellement averses au risque. Elles exigent généralement plusieurs années d’existence formelle et des cotes de crédit personnelles irréprochables pour les dirigeants. Les prêteurs en ligne voient les choses de manière beaucoup plus pragmatique.

Leur objectif n’est pas de chercher la petite bête dans votre passé financier, mais d’évaluer la santé globale et actuelle de votre entreprise. Même si votre cote de crédit personnelle (votre score FICO ou équivalent) n’est pas parfaite, de fortes ventes mensuelles régulières peuvent largement suffire à vous qualifier.

Cette flexibilité exceptionnelle est une véritable aubaine pour les jeunes entreprises. C’est également crucial pour les commerces saisonniers ou les sociétés qui ont connu des difficultés temporaires dans le passé, mais qui se sont redressées depuis. Les prêteurs numériques se concentrent sur votre capacité actuelle et future à générer des liquidités et à rembourser la dette.

Avantages Concrets :

- Inclusion financière : Accès au capital pour les entreprises de moins de deux ans.

- Tolérance au risque : Acceptation de dossiers avec un historique de crédit imparfait.

- Évaluation globale : Prise en compte de votre trajectoire de croissance, pas seulement de votre passé.

Étude de Cas : Un entrepreneur a connu une faillite personnelle il y a cinq ans, ce qui détruit son score de crédit aux yeux des banques. Cependant, sa nouvelle entreprise d’aménagement paysager génère 20 000 € de revenus constants chaque mois. Un prêteur numérique se base sur ces revenus solides et lui accorde le prêt nécessaire pour acheter un nouveau camion.

Conseil Pratique : Si votre score de crédit est faible, concentrez-vous sur l’amélioration de vos flux de trésorerie entrants. Les prêteurs en ligne valoriseront des dépôts bancaires réguliers et en croissance.

| Facteur d’Éligibilité | Banque Classique | Plateforme Numérique |

| Cote de crédit (Score personnel) | Fortement pondérée, souvent éliminatoire | Modérément pondérée, compensable par les revenus |

| Ancienneté de l’entreprise requise | 2 à 3 ans d’exploitation minimum | 6 mois à 1 an souvent largement suffisant |

| Rentabilité nette | Doit être positive depuis plusieurs exercices | Une forte croissance des revenus bruts peut suffire |

Avantage 4 : Transparence Radicale des Frais et des Taux

Les frais cachés sont la hantise absolue de tout chef d’entreprise cherchant à se financer. Les plateformes de financement numérique misent sur une transparence totale pour se démarquer, attirer et fidéliser leurs clients professionnels.

Avec les institutions classiques, il n’est pas rare de découvrir des frais de dossier surprises, des commissions d’engagement ou des pénalités obscures lors de la signature finale. À l’inverse, avant même que vous n’acceptiez une offre sur une plateforme numérique, vous voyez exactement le coût total du capital exprimé en euros.

Les taux d’intérêt, les frais de montage initiaux et le calendrier précis des modalités de remboursement sont affichés clairement sur un tableau de bord épuré. Il n’y a pas de jargon financier complexe conçu pour vous embrouiller, ni de clauses invisibles enfouies dans un contrat interminable de cinquante pages. Vous savez exactement combien vous empruntez et combien vous rembourserez au total.

Avantages Concrets :

- Prévisibilité budgétaire : Vous pouvez intégrer le coût exact du prêt dans vos prévisions financières.

- Comparaison facile : Les offres claires permettent de faire jouer la concurrence efficacement.

- Absence de mauvaises surprises : Vous protégez les marges bénéficiaires de votre entreprise.

Étude de Cas : Une agence de marketing a besoin de 20 000 €. La plateforme lui indique clairement : “Frais de montage de 4 % (800 €), remboursement mensuel fixe de 1 800 € sur 12 mois. Coût total du crédit : 2 400 €”. Le dirigeant peut instantanément calculer si le retour sur investissement de sa campagne justifie ce coût de 2 400 €.

Conseil Pratique : Vérifiez toujours le TAEG (Taux Annuel Effectif Global) ou le “coût total du capital” fourni par la plateforme. Cela reste la seule méthode fiable pour comparer équitablement deux offres de prêt différentes.

| Type de Frais | Banque Classique | Plateforme Numérique |

| Frais de dossier (Montage) | Souvent complexes, calculés en pourcentage variable | Généralement forfaitaires et clairement affichés dès le départ |

| Pénalités de remboursement anticipé | Très fréquentes et souvent onéreuses | Souvent absentes (vous économisez si vous payez plus vite) |

| Clarté du contrat | Termes juridiques denses et difficiles à déchiffrer | Résumés visuels, langage clair et conditions simplifiées |

Avantage 5 : Utilisation Puissante de Données Alternatives (Open Banking)

C’est très exactement ici que réside la véritable innovation et la force de frappe des prêts numériques pour entreprises. L’évaluation de votre dossier ne dépend plus exclusivement des rapports standardisés des agences d’évaluation du crédit traditionnelles, souvent obsolètes.

Grâce à la révolution de l’Open Banking (système bancaire ouvert), les algorithmes d’intelligence artificielle peuvent analyser une multitude de données alternatives en un éclair. Cela inclut le volume de vos transactions quotidiennes sur des plateformes e-commerce (comme Shopify, Amazon ou WooCommerce). Ils analysent également vos flux de trésorerie via des processeurs de paiement (Stripe, PayPal, Square).

Certains modèles vont même jusqu’à intégrer la qualité de vos avis clients en ligne ou vos statistiques sur les réseaux sociaux. Cette image holistique, dynamique et en temps réel permet de modéliser très précisément le risque de défaut. Cela ouvre des opportunités de financement massives aux entreprises modernes, digitales et atypiques que les banques ne savent tout simplement pas analyser.

Avantages Concrets :

- Justesse de l’analyse : Votre entreprise est jugée sur ses performances réelles du moment, pas sur un bilan d’il y a 18 mois.

- Rapidité de transmission : Les API connectent vos données instantanément, sans envoi de fichiers lourds.

- Valorisation du numérique : Vos efforts de vente en ligne deviennent des arguments de crédit solides.

Étude de Cas : Une marque de cosmétiques née sur Instagram réalise 100 % de ses ventes via Shopify et encaisse via Stripe. Une banque classique, ne voyant pas d’actifs physiques, refuse de financer son stock. Un prêteur numérique se connecte à son compte Stripe via une API, constate une croissance des revenus de 20 % par mois sur les 6 derniers mois, et valide un financement de 50 000 € dans la journée.

Conseil Pratique : Centralisez vos flux de revenus sur un ou deux processeurs de paiement principaux. Un flux de revenus clair et consolidé facilite grandement l’analyse algorithmique de votre dossier par les prêteurs.

| Type de Données Analysées | Banque Classique | Plateforme Numérique |

| Sources principales d’information | Bilans comptables annuels, liasses fiscales, score FICO | Flux de caisse quotidiens, intégrations API comptables, E-commerce |

| Fraîcheur des données financières | Souvent obsolètes (données de l’année fiscale précédente) | Temps réel absolu (analyse des données jusqu’au jour même) |

| Évaluation du risque commercial | Statique et basée sur des ratios comptables historiques | Dynamique et prédictive grâce à l’intelligence artificielle |

Avantage 6 : Une Grande Variété d’Options de Financement Sur Mesure

Les besoins financiers varient énormément d’une entreprise à l’autre et d’un secteur à l’autre. Le financement en ligne offre un catalogue exhaustif de produits spécifiques, là où les banques se limitent souvent au classique “prêt à terme”.

Sur ces plateformes innovantes, vous trouverez des solutions adaptées à chaque cycle de vie de votre entreprise. Elles proposent des marges de crédit renouvelables (idéales pour les imprévus), de l’affacturage de factures (vendre vos factures impayées pour obtenir de l’argent de suite), ou du financement d’équipement (pour acheter des machines).

L’un des produits phares est l’avance de fonds sur recettes (MCA – Merchant Cash Advance). Le prêteur vous avance une somme, et se rembourse en prélevant automatiquement un petit pourcentage fixe sur vos ventes quotidiennes par carte bancaire. Si vous vendez peu un jour, vous remboursez peu. Cette diversité incroyable permet de choisir l’outil financier qui épouse parfaitement la nature de votre besoin et les fluctuations de vos revenus.

Avantages Concrets :

- Flexibilité totale : Adaptez le produit à votre problème spécifique.

- Remboursements indolores : Choisissez des méthodes de remboursement calquées sur vos ventes.

- Gestion optimisée : Ne payez des intérêts que sur les sommes réellement utilisées (cas de la marge de crédit).

Étude de Cas : Une entreprise de BTP souffre de retards de paiement de ses gros clients institutionnels (souvent payés à 60 ou 90 jours). Au lieu de demander un prêt classique lourd, elle utilise une plateforme d’affacturage numérique. Elle cède sa facture de 30 000 € à la plateforme et reçoit 29 000 € immédiatement pour payer ses ouvriers, résolvant instantanément son problème de flux de trésorerie.

Conseil Pratique : Ne prenez pas un prêt à terme rigide si votre besoin est fluctuant. Privilégiez une ligne de crédit numérique pour gérer le fonds de roulement au quotidien, et réservez les prêts à terme pour les investissements matériels durables.

| Type de Besoin Financier | Produit Numérique Idéal Recommandé |

| Lissage de la trésorerie au quotidien | Ligne de crédit renouvelable (Revolving Credit Facility) |

| Achat de stock pour un pic saisonnier | Avance de fonds sur recettes (Merchant Cash Advance) |

| Clientèle B2B en retard de paiement | Affacturage numérique de factures (Invoice Factoring) |

Avantage 7 : Excellente Expérience Utilisateur (UX) et Support Client Moderne

Les entreprises FinTechs ne sont pas seulement des institutions financières ; ce sont avant tout des entreprises technologiques de pointe. En tant que telles, elles placent l’expérience utilisateur (UX) au centre absolu de leur modèle de développement.

L’interface de gestion de votre prêt sur une plateforme numérique est conçue pour être claire, esthétique, moderne et surtout intuitive. Elle est presque toujours accompagnée d’une application mobile dédiée et performante. Depuis votre smartphone, vous pouvez suivre l’avancée de vos remboursements, vérifier votre solde disponible, télécharger des relevés pour votre comptable ou demander des fonds supplémentaires (tirage sur ligne de crédit) en un seul clic.

De plus, l’approche du support client tranche avec celle des banques. Fini les attentes interminables en écoutant une musique d’attente au téléphone. Le support client des plateformes numériques est souvent joignable via des chats en direct réactifs, des emails traités en quelques heures, ou des systèmes de tickets efficaces. Les conseillers sont formés pour résoudre les problèmes techniques et financiers rapidement.

Avantages Concrets :

- Autonomie totale : Gérez votre financement sans dépendre des horaires d’un conseiller bancaire.

- Visibilité instantanée : Gardez un œil constant sur l’état de vos dettes et de vos capacités d’emprunt.

- Assistance immédiate : Obtenez des réponses claires en temps réel en cas de doute ou de question.

Étude de Cas : Un artisan en déplacement sur un chantier réalise qu’il lui manque des matériaux coûteux pour finir la journée. Depuis l’application mobile de son prêteur numérique, il effectue un tirage de 2 000 € sur sa ligne de crédit approuvée. Les fonds arrivent sur son compte pro en quelques minutes, lui permettant de payer son fournisseur de matériaux sans quitter son camion.

Conseil Pratique : Avant de vous engager avec un prêteur en ligne, téléchargez son application mobile (si disponible) et lisez les avis des utilisateurs sur les stores pour évaluer la qualité réelle de leur interface et de leur service client.

| Aspect de l’Expérience Utilisateur | Banque Classique | Plateforme Numérique |

| Gestion du compte au quotidien | Souvent complexe, lente et peu ergonomique | Tableau de bord moderne, intuitif et optimisé pour mobile |

| Canaux de Support Client | Principalement téléphone (aux heures de bureau) | Chat en direct intégré, messagerie sécurisée, email rapide |

| Transparence des prélèvements | Prélèvements parfois difficiles à tracer | Suivi visuel des paiements, alertes SMS/Email avant échéance |

Avantage 8 : Accès Démocratisé pour les Petites Entreprises et Startups

Les banques traditionnelles obéissent à une logique de rentabilité très stricte. Elles préfèrent de loin accorder de très gros prêts (plusieurs centaines de milliers d’euros) à de grandes entreprises matures. Pourquoi ? Car les coûts administratifs de souscription et d’analyse d’un dossier bancaire sont quasiment les mêmes, qu’il s’agisse d’un prêt de 10 000 € ou de 1 000 000 €. Les petits prêts sont donc considérés comme non rentables.

Le financement numérique comble magnifiquement ce fossé abyssal. Grâce à l’automatisation poussée et à l’intelligence artificielle, le coût de traitement d’un dossier pour un prêteur en ligne s’approche de zéro. Ainsi, les plateformes peuvent accorder des micro-prêts ou de petits financements de manière extrêmement rentable.

Que vous ayez besoin de seulement 3 000 € pour financer une campagne de publicité locale sur Google, ou de 25 000 € pour rénover la décoration de votre vitrine, ces petits montants sont parfaitement adaptés aux portefeuilles des plateformes numériques. Ils démocratisent l’accès au capital.

Avantages Concrets :

- Soutien aux TPE : Les très petites entreprises (boulangeries, consultants, freelances) trouvent enfin des interlocuteurs.

- Micro-financement viable : Possibilité d’emprunter de très petites sommes pour des besoins ponctuels.

- Accélérateur de croissance : Permet aux startups de franchir des caps critiques sans diluer leur capital (pas de levée de fonds nécessaire).

Étude de Cas : Une créatrice de bijoux artisanaux a besoin de 4 000 € pour acheter une nouvelle machine de gravure laser qui doublera sa production. Sa banque refuse, jugeant le montant “trop faible pour justifier le montage d’un dossier pro”. Une plateforme numérique, où tout est automatisé, valide ce micro-prêt en deux heures, jugeant ses revenus largement suffisants pour rembourser cette petite somme.

Conseil Pratique : N’hésitez pas à emprunter de petits montants sur des durées très courtes (3 à 6 mois) via ces plateformes. Cela vous permet de tester le retour sur investissement d’une dépense spécifique (comme une dépense marketing) sans vous endetter lourdement à long terme.

| Taille de l’Entreprise | Intérêt de la Banque Classique | Intérêt de la Plateforme Numérique |

| TPE / Indépendants / Micro-entreprise | Généralement très faible | Très Élevé (cœur de cible de nombreuses FinTechs) |

| Startup (Première année d’existence) | Presque nul (considéré comme trop risqué) | Élevé (l’évaluation se fait sur la traction et les premiers revenus) |

| PME Établie (Besoin de +500 000 €) | Très Élevé (cible privilégiée des banques) | Modéré (les plateformes préfèrent diviser les risques sur des montants moindres) |

Avantage 9 : Moins d’Exigences en Matière de Garanties (Collatéral)

Mettre sa maison familiale en garantie pour financer le développement de son entreprise est une source de stress personnel immense pour de nombreux dirigeants. Pourtant, les banques traditionnelles exigent presque systématiquement des garanties physiques et tangibles (biens immobiliers, nantissement de fonds de commerce, gros équipements industriels) pour sécuriser fortement leurs prêts.

La bonne nouvelle est que la majorité des prêts numériques pour entreprises sont dits “non garantis” (unsecured loans). Plutôt que de lorgner sur vos biens matériels, le prêteur numérique se fie à l’historique de vos revenus et à votre capacité prédictive à générer du cash-flow.

Généralement, ils se contenteront d’exiger un simple “privilège général” sur les actifs immatériels de l’entreprise (comme vos créances clients) ou, au maximum, une garantie personnelle (Personal Guarantee) du dirigeant affirmant sa bonne foi à rembourser. Vous n’avez pas besoin de bloquer des biens personnels importants, ce qui réduit considérablement votre exposition au risque personnel tout en vous permettant de développer agressivement votre affaire.

Avantages Concrets :

- Protection du patrimoine privé : Vos biens immobiliers et personnels restent à l’abri.

- Vitesse accrue : Pas besoin de faire estimer des biens matériels par des experts (ce qui ralentit les dossiers bancaires).

- Tranquillité d’esprit : Vous entreprenez avec moins de pression sur les épaules de votre famille.

Étude de Cas : Un consultant en informatique souhaite embaucher son premier salarié et a besoin de 30 000 € de fonds de roulement. Son entreprise est florissante, mais elle ne possède aucun actif physique (juste des ordinateurs portables). La banque refuse le prêt faute de “garanties réelles”. Un prêteur numérique lui accorde un prêt non garanti de 30 000 € basé uniquement sur la solidité de ses contrats clients récurrents.

Conseil Pratique : Lisez toujours très attentivement les termes concernant la garantie personnelle (Personal Guarantee) dans les contrats numériques. Bien qu’elle ne lie pas un bien spécifique comme votre maison, elle vous rend légalement responsable de la dette sur vos finances personnelles en cas de faillite de l’entreprise.

| Type de Prêt | Exigence Principale de Garantie | Niveau de Risque Personnel pour le Dirigeant |

| Prêt Bancaire Classique (Garanti) | Actifs physiques tangibles (Immobilier, Machines) | Élevé (Risque direct de saisie ou de perte de biens immobiliers) |

| Prêt Numérique (Non garanti) | Garantie personnelle / Privilège sur les flux de trésorerie | Modéré (Le remboursement est intimement lié aux revenus de l’entreprise) |

Conclusion

Dans l’environnement commercial hyper-compétitif d’aujourd’hui, l’accès rapide et flexible au capital n’est plus un simple confort, c’est un avantage concurrentiel absolument majeur. Les prêts numériques pour entreprises ont profondément bouleversé et révolutionné la manière dont les PME, les startups et les travailleurs indépendants se financent aujourd’hui.

En éliminant de manière drastique la bureaucratie écrasante, en exploitant intelligemment les données financières en temps réel grâce à l’Open Banking, et en offrant une transparence totale sur les coûts réels, ces plateformes innovantes répondent parfaitement aux attentes et aux défis des entrepreneurs modernes.

Il est vrai que les banques traditionnelles conservent toute leur utilité stratégique pour des opérations complexes, des financements de très grande envergure ou des acquisitions d’entreprises immobilières. Cependant, pour la réactivité quotidienne, l’agilité face aux opportunités de marché et le soutien de la croissance opérationnelle, les solutions de financement numérique s’imposent indiscutablement comme le meilleur choix. N’hésitez pas à auditer régulièrement vos besoins financiers à court et moyen terme, et à explorer sérieusement ces nouvelles avenues digitales pour propulser votre entreprise vers de nouveaux sommets de réussite.