Banque numérique vs banque traditionnelle : un comparatif complet pour les consommateurs français

L’univers bancaire français connaît une mutation profonde depuis une dizaine d’années. Face à l’inflation et au coût de la vie, de nombreux consommateurs remettent en question leurs habitudes financières. Le débat banque en ligne vs banque traditionnelle se trouve au cœur des préoccupations des épargnants.

D’un côté, les agences physiques offrent un contact humain et un accompagnement de proximité rassurant. De l’autre, les banques digitales promettent des frais réduits à zéro et une expérience mobile ultra-fluide. Faut-il sauter le pas et quitter sa banque historique ? Peut-on combiner les deux modèles pour optimiser son budget ?

Dans cet article, nous décortiquons chaque aspect de ces deux modèles financiers. Ce guide vous donnera toutes les clés pour faire le meilleur choix selon votre profil et vos besoins réels.

Pourquoi ce sujet compte-t-il aujourd’hui ?

Les frais bancaires pèsent lourd dans le budget annuel des foyers français. Frais de tenue de compte, cotisations de carte bancaire, commissions d’intervention : la facture grimpe vite. Gérer son argent de manière optimale est devenu une priorité absolue.

Les banques digitales séduisent des millions d’utilisateurs grâce à leur promesse d’économies drastiques. Pourtant, l’absence de présence physique peut encore freiner certains clients. Ceux qui ont des projets immobiliers ou patrimoniaux complexes hésitent à franchir le cap.

Il est donc crucial de comparer en détail ces deux écosystèmes. Comprendre leurs forces et leurs faiblesses vous permettra d’éviter les mauvaises surprises et d’optimiser votre épargne.

Aperçu Global : Le match des modèles bancaires

Avant d’entrer dans les détails, voici un résumé rapide des différences fondamentales entre ces deux acteurs du marché.

| Caractéristique | Banque en ligne | Banque traditionnelle |

| Frais annuels moyens | Très faibles (souvent gratuits) | Élevés (150€ – 250€/an) |

| Agences physiques | Non | Oui |

| Service client | Téléphone, Chat, Email | En agence, conseiller dédié |

| Dépôt d’espèces | Rare et limité | Facile via guichet ou automate |

| Ouverture de compte | 100% digitale (rapide) | Souvent sur rendez-vous |

Top 7 des critères : Banque en ligne vs banque traditionnelle

Voici une analyse approfondie des sept éléments les plus importants à prendre en compte avant d’ouvrir un compte bancaire.

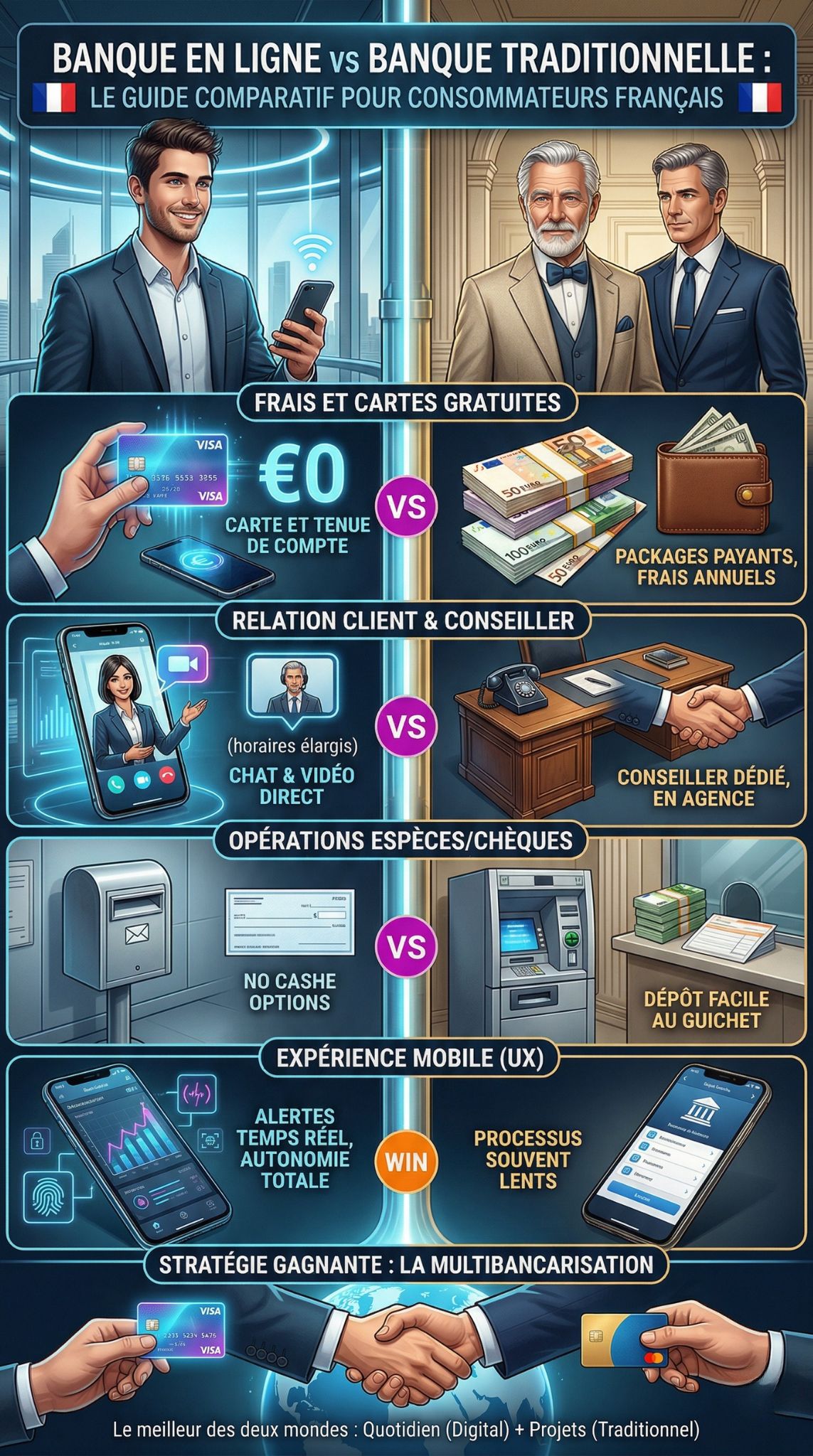

Critère 1 : Les frais bancaires et les cartes gratuites

Les tarifs constituent le nerf de la guerre et l’argument numéro un des acteurs numériques. Les banques en ligne brillent par leur politique tarifaire agressive. Elles suppriment presque totalement les frais de tenue de compte et les commissions d’intervention. De plus, la majorité offre une carte bancaire (Visa ou Mastercard) gratuite, sous réserve de l’utiliser quelques fois par mois.

Les établissements traditionnels fonctionnent différemment. Ils facturent des “packages” ou offres groupées de services. Le client paie une cotisation mensuelle pour maintenir son compte ouvert et utiliser sa carte. Ces frais servent à financer l’entretien du vaste réseau d’agences et le personnel physique.

| Éléments Tarifaires | Banque en ligne | Banque traditionnelle |

| Carte bancaire | Souvent 100% gratuite | Payante (30€ à 130€/an) |

| Frais de tenue de compte | Inexistants | Facturés mensuellement ou trimestriellement |

| Paiements à l’étranger | Souvent sans frais (hors zone Euro) | Commissions fixes + variables appliquées |

Critère 2 : L’accessibilité et la relation client

L’accompagnement est le point fort historique des banques de réseau. En agence, vous disposez d’un conseiller personnel attitré. Il connaît votre dossier, votre famille et votre historique financier. En cas de coup dur ou de projet important, ce lien humain fait une énorme différence.

Les banques digitales misent sur l’instantanéité à distance. Leurs services clients sont souvent ouverts sur des plages horaires très larges (parfois jusqu’à 22h, et le samedi). Cependant, vous n’avez pas de conseiller dédié. Vous échangez avec un expert différent à chaque appel, ce qui limite la personnalisation du conseil.

| Relation Client | Banque en ligne | Banque traditionnelle |

| Conseiller dédié | Non (plateforme téléphonique) | Oui (en agence physique) |

| Horaires de contact | Élargis (soirées et week-ends) | Heures de bureau classiques |

| Mode de contact | Chat, email, téléphone, réseaux sociaux | Rendez-vous physique, téléphone direct, email |

Critère 3 : L’offre de produits financiers et crédits

Historiquement, les établissements traditionnels offraient des catalogues bien plus riches. Aujourd’hui encore, ils excellent dans les financements complexes. Si vous cherchez un crédit immobilier avec des prêts aidés (PTZ) ou un crédit relais, votre banque classique reste le meilleur interlocuteur. Ils proposent également tous les produits d’épargne réglementée et des assurances vie sur-mesure.

Les banques en ligne ont toutefois rattrapé leur retard de manière spectaculaire. Elles proposent désormais le Livret A, le LDDS, des crédits à la consommation et des offres de bourse très compétitives. Leurs contrats d’assurance vie figurent même parmi les plus performants du marché grâce à des frais de gestion réduits.

| Produits Bancaires | Banque en ligne | Banque traditionnelle |

| Épargne réglementée | Oui (Livret A, LDDS, etc.) | Oui (Catalogue complet) |

| Crédit Immobilier | Standard (sans PTZ souvent) | Sur-mesure et complet |

| Frais de courtage (Bourse) | Très faibles | Souvent élevés |

Critère 4 : L’expérience utilisateur et l’application mobile

L’application smartphone est le centre névralgique des acteurs dématérialisés. Les interfaces sont conçues pour être fluides, intuitives et ultra-rapides. Vous pouvez tout faire seul : bloquer une carte temporairement, modifier vos plafonds en temps réel ou afficher votre code PIN secret.

Les banques de réseau ont investi massivement pour moderniser leurs outils digitaux. Leurs applications sont aujourd’hui robustes et complètes. Toutefois, certaines opérations nécessitent encore la validation d’un conseiller, ce qui ralentit l’expérience utilisateur.

| Technologies | Banque en ligne | Banque traditionnelle |

| Modification des plafonds | Immédiate et autonome | Parfois soumise à validation |

| Notifications de paiement | En temps réel | Souvent en fin de journée (ou J+1) |

| Cartes virtuelles (E-CB) | Souvent incluses gratuitement | Parfois facturées en option |

Critère 5 : L’encaissement d’espèces et de chèques

C’est ici que le modèle 100% digital montre ses limites. Déposer de l’argent liquide sur une banque virtuelle est souvent impossible, ou très complexe. Pour encaisser un chèque, il faut généralement l’envoyer par voie postale, ce qui engendre des frais d’affranchissement et des délais de traitement plus longs.

Les banques physiques conservent un monopole rassurant sur la manipulation des espèces. Leurs réseaux d’automates permettent de déposer des billets et des chèques en toute autonomie, de jour comme de nuit. Ce critère est souvent déterminant pour les artisans ou les travailleurs rémunérés en pourboires.

| Opérations physiques | Banque en ligne | Banque traditionnelle |

| Dépôt d’espèces | Quasi impossible (sauf exceptions) | Facile via les guichets/automates |

| Remise de chèques | Par courrier postal uniquement | En agence (boîte aux lettres ou borne) |

| Délai d’encaissement chèque | 3 à 7 jours ouvrés en moyenne | 1 à 2 jours ouvrés |

Critère 6 : La sécurité des fonds et la garantie légale

La peur de la fraude ou de la faillite freine encore certains consommateurs face au digital. Pourtant, la sécurité est identique des deux côtés. Il faut savoir que la quasi-totalité des banques en ligne appartiennent aux grands groupes traditionnels. Par exemple, BoursoBank est une filiale de la Société Générale, et Fortuneo appartient au Crédit Mutuel Arkéa.

Vos fonds bénéficient exactement des mêmes protections légales. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) couvre les dépôts à hauteur de 100 000 euros par client. De plus, les protocoles de cybersécurité des banques en ligne sont parmi les plus avancés au monde.

| Sécurité | Banque en ligne | Banque traditionnelle |

| Garantie des dépôts | Jusqu’à 100 000 € (FGDR) | Jusqu’à 100 000 € (FGDR) |

| Solidité financière | Adossée aux grands groupes | Systémique et très surveillée |

| Sécurité des paiements | Biométrie (FaceID, Empreinte) | Biométrie et systèmes 3D Secure |

Critère 7 : Les conditions d’ouverture de compte

L’inscription en ligne a révolutionné l’accès aux services bancaires. En moins de 10 minutes, vous pouvez scanner votre pièce d’identité, signer électroniquement et obtenir un RIB. Néanmoins, certaines banques en ligne exigent des conditions de revenus (par exemple, 1000€ ou 1200€ nets par mois) pour vous octroyer une carte premium gratuite.

Les banques traditionnelles se montrent plus souples sur le niveau de revenus, notamment pour l’ouverture d’un compte standard. La loi garantit d’ailleurs le “droit au compte” pour toute personne résidant en France. L’ouverture nécessite cependant de prendre rendez-vous avec un conseiller pour signer les documents en agence.

| Ouverture de compte | Banque en ligne | Banque traditionnelle |

| Délais de souscription | 5 à 15 minutes depuis son smartphone | Rendez-vous requis, processus plus long |

| Conditions de revenus | Fréquentes pour les cartes premium | Rares (accès universel de base) |

| Prime de bienvenue | Très courante (jusqu’à 150€ offerts) | Rare ou très ciblée (jeunes) |

La stratégie gagnante : Faut-il vraiment choisir ?

Lorsqu’on oppose banque en ligne vs banque traditionnelle, il n’y a pas de gagnant absolu. La meilleure solution dépend directement de votre mode de vie, de votre autonomie digitale et de vos projets futurs.

Si vous gérez vos finances seul, que vous voyagez beaucoup et que vous fuyez les frais inutiles, la banque dématérialisée est votre meilleure alliée. Vous réaliserez des économies massives chaque année.

À l’inverse, si vous préférez le contact humain, que vous encaissez régulièrement des espèces, ou que vous montez un projet immobilier, l’accompagnement d’une agence classique reste indispensable.

L’astuce des experts : la multibancarisation.

Aujourd’hui, près de 40% des Français possèdent plusieurs comptes. La stratégie idéale consiste souvent à conserver son compte principal dans une banque classique (pour le salaire, les crédits, et l’épargne bloquée). En parallèle, on ouvre un compte en ligne pour les dépenses quotidiennes, les paiements à l’étranger et la carte gratuite. C’est le meilleur des deux mondes.

Conclusion

Le choix final dans le match banque en ligne vs banque traditionnelle repose sur vos attentes personnelles. L’ère numérique a apporté une transparence bienvenue sur les tarifs et a poussé les acteurs historiques à innover.

Les banques virtuelles triomphent sur les prix et l’expérience technologique. Les agences physiques dominent sur le conseil humain et l’expertise en crédit immobilier. Prenez le temps d’analyser vos habitudes de paiement et vos frais annuels actuels.

N’hésitez pas à franchir le pas de la multibancarisation. Ouvrir un second compte gratuit en ligne est le meilleur moyen de tester le service sans prendre le moindre risque avec vos finances principales !

Foire Aux Questions (FAQ)

Est-il difficile de transférer ses prélèvements vers une banque en ligne ?

Non, c’est devenu très simple. Grâce à la loi sur la mobilité bancaire (Loi Macron), la nouvelle banque s’occupe de tout. Elle contacte vos créanciers (EDF, Internet, impôts) et votre employeur pour transmettre votre nouveau RIB. Le processus est automatique et gratuit.

Une banque sur internet peut-elle faire faillite et emporter mon argent ?

Le risque est extrêmement faible. Ces établissements appartiennent aux géants de la finance française. De plus, votre argent est protégé par la garantie de l’État (via le FGDR) jusqu’à 100 000 euros, exactement comme dans une banque physique.

Puis-je avoir un chéquier avec une banque dématérialisée ?

Oui, la grande majorité des banques en ligne françaises (comme BoursoBank, Fortuneo, ou Monabanq) vous permettent de commander un chéquier gratuitement. Il vous sera simplement envoyé par voie postale.

Les virements instantanés sont-ils gratuits ?

Cela dépend. Les banques en ligne l’intègrent souvent gratuitement par défaut dans leur application. Les banques traditionnelles facturent parfois ce service (environ 1€ par virement instantané), bien qu’une nouvelle réglementation européenne pousse à sa gratuité généralisée.