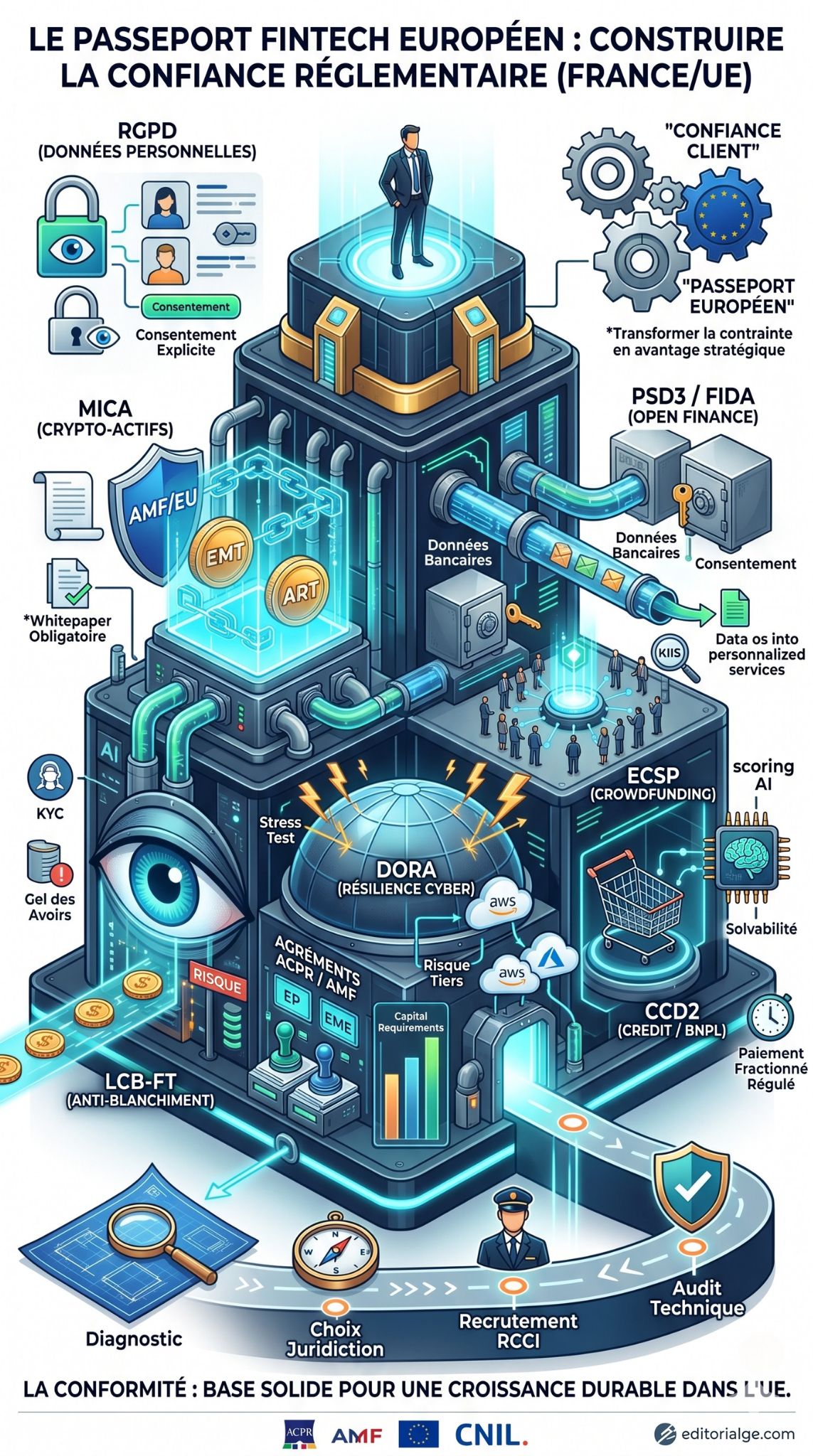

Réglementation des fintechs en France et au Royaume-Uni : le cadre juridique indispensable à tout fondateur

L’écosystème financier européen traverse une phase de transformation sans précédent. Pour tout entrepreneur, comprendre la réglementation fintech en France et dans l’UE n’est plus une option, c’est une condition de survie. Ce cadre juridique complexe, bien qu’exigeant, offre un avantage stratégique majeur : le passeport européen, qui permet de déployer des services dans 27 pays avec un seul agrément. Cet article décrypte les piliers légaux indispensables pour naviguer avec succès dans les eaux de la finance technologique en 2026.

Pourquoi ce sujet est-il crucial pour votre startup ?

Naviguer dans la réglementation fintech en France et dans l’UE permet de transformer une contrainte légale en un moteur de confiance. La France, via l’ACPR et l’AMF, s’est imposée comme un hub d’innovation grâce à des dispositifs comme le “Bac à sable” réglementaire. Ignorer ces règles expose à des sanctions lourdes, mais les maîtriser garantit une scalabilité rapide sur le marché unique.

Tableau récapitulatif des piliers réglementaires

| Pilier | Réglementation Clé | Autorité Compétente | Cible |

| Paiements | PSD3 / PSR | ACPR / Banque de France | Fintechs de paiement |

| Crypto-actifs | MiCA | AMF | Plateformes d’échange, Émetteurs |

| Résilience | DORA | Autorités Nationales | Toutes entités financières |

| Données | RGPD | CNIL | Toutes startups |

| Crédit | CCD2 | ACPR | BNPL, Prêteurs digitaux |

Top 8 des points clés de la réglementation fintech en France et dans l’UE

Item 1 : Les agréments de l’ACPR et de l’AMF

L’entrée sur le marché français nécessite l’obtention d’un agrément spécifique selon l’activité exercée. Qu’il s’agisse d’un établissement de paiement ou de monnaie électronique, la rigueur du dossier est déterminante pour votre lancement.

Le processus d’agrément est supervisé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Ce régulateur vérifie la solidité financière, la gouvernance et les dispositifs de sécurité informatique de votre structure. En France, l’étroite collaboration entre l’ACPR et l’Autorité des Marchés Financiers (AMF) facilite les projets hybrides mêlant banque et investissement. Pour un fondateur, obtenir cet agrément est le “Graal” qui ouvre les portes du marché européen via le mécanisme du passeport.

Tableau : Types d’agréments courants

| Type d’agrément | Activité principale | Capital minimum requis |

| Établissement de Paiement (EP) | Transfert de fonds, exécution de paiements | 20 000 € à 125 000 € |

| Établissement de Monnaie Électronique (EME) | Émission de portefeuilles numériques | 350 000 € |

| Prestataire de Services d’Investissement (PSI) | Conseil, gestion de portefeuille | Variable (selon risques) |

Item 2 : Le Règlement MiCA (Markets in Crypto-Assets)

Le règlement MiCA harmonise enfin le marché des crypto-actifs au niveau européen, remplaçant les régimes nationaux comme le statut PSAN en France.

MiCA segmente les actifs en trois catégories : les jetons de monnaie électronique (EMT), les jetons liés à des actifs (ART) et les autres crypto-actifs. Pour les fondateurs, cela signifie des obligations strictes en matière de réserve de valeur et de protection des investisseurs. La conformité à MiCA permet de solliciter un agrément unique valable dans toute l’Union Européenne, éliminant ainsi les barrières administratives entre les États membres pour les plateformes Web3.

Tableau : Points clés de MiCA

| Aspect | Exigence | Impact pour le fondateur |

| White Paper | Obligatoire et détaillé | Transparence totale sur le projet |

| Gouvernance | Dirigeants “honorables” | Audit de l’équipe de direction |

| Sécurité | Normes de cybersécurité strictes | Investissement technique accru |

Item 3 : PSD3 et le cadre de l’Open Finance (FIDA)

La troisième directive sur les services de paiement (PSD3) et le règlement sur l’accès aux données financières (FIDA) redéfinissent les règles du partage de données.

Ces textes visent à renforcer la sécurité des transactions tout en favorisant l’innovation. PSD3 fusionne les cadres juridiques des paiements et de la monnaie électronique pour simplifier la conformité. Le règlement FIDA, quant à lui, étend l’Open Banking à l’Open Finance, permettant aux fintechs d’accéder (avec consentement) aux données d’épargne, d’assurance et d’investissement des clients pour proposer des services ultra-personnalisés.

Tableau : Évolution de PSD2 vers PSD3

| Caractéristique | PSD2 | PSD3 / PSR |

| Authentification | Forte (SCA) | Renforcée contre la fraude sociale |

| Accès aux données | Comptes de paiement uniquement | Élargi à l’épargne et au crédit (FIDA) |

| Statut juridique | Séparé (EP vs EME) | Fusionné pour plus de clarté |

Item 4 : La conformité LCB-FT (Anti-Blanchiment)

La lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) reste la priorité absolue des régulateurs européens.

Chaque fintech doit mettre en place un dispositif de “Know Your Customer” (KYC) robuste. En 2026, l’IA est massivement utilisée pour le monitoring des transactions en temps réel. La création de l’AMLA (Anti-Money Laundering Authority) au niveau européen centralise la surveillance, ce qui impose une rigueur extrême dans les procédures internes. Une faille dans ce domaine peut entraîner un retrait immédiat de l’agrément.

Tableau : Composantes du dispositif LCB-FT

| Composante | Action requise | Fréquence |

| Vérification d’identité | KYC biométrique / Vidéo | À l’entrée en relation |

| Scanning des sanctions | Listes gel des avoirs | Quotidien / Temps réel |

| Profilage de risque | Score de risque client | Dynamique |

Item 5 : Le règlement DORA et la résilience numérique

Le Digital Operational Resilience Act (DORA) impose des standards de sécurité informatique très élevés à toutes les institutions financières et leurs prestataires technologiques.

DORA ne concerne pas seulement votre code, mais toute votre chaîne d’approvisionnement, y compris vos fournisseurs de cloud (AWS, Azure, etc.). Les startups doivent prouver leur capacité à résister, répondre et se rétablir après une cyberattaque ou une panne majeure. Des tests de pénétration réguliers et une gestion stricte des incidents deviennent des obligations légales documentées.

Tableau : Les 5 piliers de DORA

| Pilier | Objectif |

| Gestion du risque IT | Identifier et protéger les actifs critiques |

| Reporting d’incidents | Notifier les autorités sous 24h en cas de faille |

| Tests de résilience | Simuler des attaques (TLPT) |

| Risque tiers | Auditer la sécurité des sous-traitants |

| Partage d’infos | Échanger sur les menaces entre acteurs |

Item 6 : Le RGPD et la protection des données personnelles

Dans la fintech, la donnée est l’actif principal, ce qui place le Règlement Général sur la Protection des Données (RGPD) au cœur de la stratégie produit.

La réglementation fintech en France et dans l’UE exige une “Privacy by Design”. Cela signifie que la protection des données doit être intégrée dès la conception de votre application. Pour les fondateurs, cela implique de nommer un DPO (Data Protection Officer) et de tenir un registre des traitements scrupuleux, surtout lors de l’utilisation de données financières sensibles ou d’algorithmes de scoring.

Tableau : Obligations RGPD spécifiques à la Fintech

| Obligation | Description |

| Consentement explicite | Nécessaire pour l’agrégation bancaire |

| Portabilité | Permettre au client de transférer ses données |

| Droit à l’explication | Justifier un refus de crédit basé sur un algo |

Item 7 : Le règlement européen sur le Crowdfunding (ECSP)

Les plateformes de financement participatif disposent désormais d’un cadre unique pour opérer dans toute l’Europe sans barrières nationales.

Le statut d’EFP (Européen de Financement Participatif) remplace les anciens statuts français CIP et IFP. Ce cadre impose des tests de connaissances pour les investisseurs non avertis et des fiches d’informations clés (KIIS) standardisées. Pour les startups de la “Crowd-Fintech”, c’est une opportunité majeure de lever des fonds auprès d’investisseurs situés à Berlin, Madrid ou Paris avec les mêmes règles.

Tableau : Avantages du statut ECSP

| Avantage | Impact Business |

| Seuil de levée | Jusqu’à 5 millions € par an |

| Passeportage | Accès immédiat aux 27 pays de l’UE |

| Standardisation | Documentation unique pour tous les projets |

Item 8 : Le crédit à la consommation et le “Buy Now Pay Later” (BNPL)

La nouvelle directive sur le crédit aux consommateurs (CCD2) intègre désormais les solutions de paiement fractionné dans le périmètre réglementaire.

Terminé le temps où le BNPL (3x 4x sans frais) échappait aux règles du crédit. Désormais, la réglementation fintech en France et dans l’UE impose des vérifications de solvabilité pour presque tous les types de micro-crédits. Les fondateurs doivent s’assurer que leurs messages publicitaires sont clairs et que les consommateurs sont protégés contre le surendettement, sous peine de sanctions de la part de l’ACPR.

Tableau : Nouvelles règles pour le BNPL

| Ancienne règle | Nouvelle règle (CCD2) |

| Exemption pour crédits < 200€ | Soumis à évaluation de solvabilité |

| Pas de publicité régulée | Mentions légales obligatoires |

| Délai de rétractation flou | Délai de 14 jours harmonisé |

Les étapes clés pour assurer votre conformité

Pour réussir son intégration dans le cadre de la réglementation fintech en France et dans l’UE, une méthodologie rigoureuse est nécessaire.

- Phase de diagnostic : Identifiez précisément si vos services relèvent du monopole bancaire ou d’investissement.

- Choix de la juridiction : Bien que les règles soient européennes, le régulateur français (ACPR) est réputé pour sa compréhension des enjeux tech, mais aussi pour son exigence.

- Recrutement des fonctions clés : Un Responsable de la Conformité et du Contrôle Interne (RCCI) est indispensable pour dialoguer avec les autorités.

- Audit technique : Assurez-vous que votre infrastructure répond aux normes ISO 27001 ou SOC2 pour faciliter le passage sous DORA.

Défis et tendances de la réglementation fintech en France et dans l’UE

L’avenir est marqué par l’IA Act, qui imposera des contraintes supplémentaires sur les systèmes de scoring de crédit automatisés jugés “à haut risque”. La tendance est à la surveillance proactive et à l’automatisation de la conformité (RegTech). Les fondateurs qui investissent tôt dans une pile technologique de conformité gagneront un temps précieux lors de leurs futures levées de fonds en série A et B.

Conclusion

La réglementation fintech en France et dans l’UE est le socle sur lequel repose l’innovation financière de demain. Bien qu’elle puisse paraître comme une montagne de bureaucratie, elle offre une protection juridique unique et une crédibilité internationale immédiate. En intégrant la conformité dès le premier jour (“Compliance by Design”), vous ne vous contentez pas de respecter la loi : vous construisez un actif stratégique valorisable auprès des investisseurs et rassurant pour vos clients.

Conseil final : Ne voyez pas le régulateur comme un obstacle, mais comme un partenaire. Engagez le dialogue avec l’ACPR via leur pôle Innovation le plus tôt possible pour valider votre modèle économique avant tout développement massif.

FAQ : Réglementation Fintech en France et dans l’UE

Puis-je lancer ma fintech sans agrément au début ?

En France, vous pouvez parfois bénéficier du statut d’agent de prestataire de services de paiement, ce qui vous permet d’opérer sous l’agrément d’une autre entreprise (“Banking-as-a-Service”). Cependant, cela limite votre autonomie.

Combien de temps faut-il pour obtenir un agrément ACPR ?

Comptez généralement entre 6 et 12 mois. Le délai dépend de la complexité de votre dossier et de la réactivité de vos équipes pour répondre aux questions du régulateur.

Le passeport européen s’applique-t-il à toutes les licences ?

Oui, la plupart des agréments (EP, EME, PSI, ECSP) permettent de “passeporter” ses activités. Il suffit d’une notification simple à l’autorité de votre pays d’origine pour s’étendre aux autres pays de l’UE.

Quel est le coût moyen de la conformité pour une jeune startup ?

Le coût peut représenter 15 % à 25 % de votre budget opérationnel au début. Cela inclut les outils de KYC, les audits de sécurité et les salaires des experts en conformité.