Bonpol (Achetez maintenant, payez plus tard) : Avantages, risques et comment l’utiliser judicieusement

Faire des achats en ligne n’a jamais été aussi simple et rapide. Aujourd’hui, une méthode de paiement spécifique domine le marché mondial de la consommation. Il s’agit du BNPL Buy Now Pay Later, souvent appelé paiement fractionné. Cette solution séduit des millions de consommateurs chaque jour.

Pourquoi un tel succès planétaire ? Ce système permet d’obtenir un produit immédiatement et de le payer en plusieurs versements. La plupart du temps, ces paiements sont proposés sans aucun intérêt. Cependant, cette apparente facilité cache parfois des pièges financiers redoutables.

Ce guide complet explore tout ce que vous devez savoir sur le sujet. Nous analyserons les bénéfices réels, mais aussi les dangers potentiels. Découvrez comment maîtriser le BNPL Buy Now Pay Later pour préserver votre santé financière.

Pourquoi ce sujet est primordial aujourd’hui

Le commerce de détail évolue à une vitesse fulgurante. Les consommateurs modernes recherchent toujours plus de flexibilité dans leurs dépenses. Le paiement en plusieurs fois répond parfaitement à cette exigence du marché. Il remplace peu à peu les cartes de crédit traditionnelles, jugées trop chères.

Les jeunes générations adorent cette méthode de financement. Ils évitent ainsi les taux d’intérêt élevés appliqués par les banques classiques. De plus, l’approbation sur ces plateformes est souvent instantanée. Aucune longue vérification de solvabilité n’est exigée lors du passage en caisse.

| Caractéristique | Description de la fonction | Impact sur le consommateur |

| Flexibilité | Le paiement est divisé en 3 ou 4 échéances régulières. | Le budget est mieux géré à court terme. |

| Accessibilité | L’approbation est ultra-rapide sans dossier complexe. | L’achat impulsif est largement facilité. |

| Économie | Le taux d’intérêt est nul si l’on paie à temps. | De belles économies par rapport aux banques. |

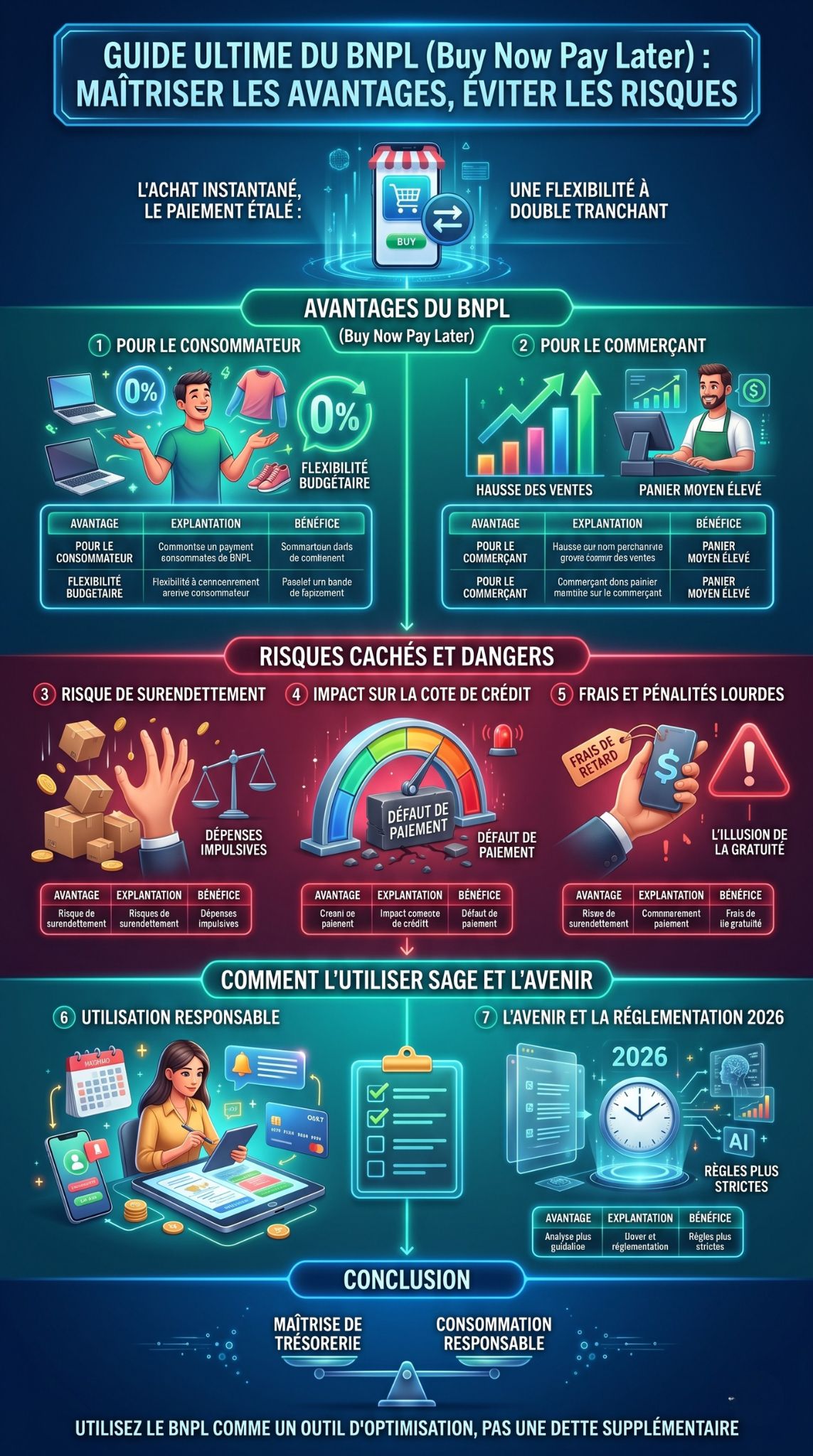

Les 7 Points Essentiels du BNPL (Buy Now Pay Later)

Point 1 : Les avantages financiers pour les consommateurs

Le paiement fractionné offre une véritable bouffée d’oxygène pour le budget mensuel. Il permet d’étaler une dépense importante sans subir de frais supplémentaires. C’est une solution très pratique pour gérer son argent au quotidien.

C’est idéal pour faire face aux achats imprévus ou urgents. Par exemple, si votre ordinateur tombe en panne, vous pouvez le remplacer le jour même. Vous payez ensuite en quatre versements égaux étalés sur plusieurs semaines. Cela préserve votre trésorerie immédiate pour d’autres nécessités.

De plus, l’interface des applications de paiement est souvent très intuitive. Vous savez exactement quand l’argent sera prélevé. Cette transparence est un atout majeur pour les utilisateurs prudents.

| Avantage Consommateur | Explication Pratique | Bénéfice Direct |

| Zéro intérêt | Aucun frais ajouté si les échéances sont respectées. | Pas de création de dette coûteuse. |

| Simplicité | Des applications modernes avec des rappels automatiques. | Une gestion du budget personnel facilitée. |

| Rapidité | Une décision d’octroi rendue en quelques secondes. | Un gain de temps précieux lors de l’achat. |

Point 2 : L’augmentation spectaculaire des ventes pour les commerçants

Les boutiques en ligne intègrent massivement ces nouvelles solutions de paiement. Ce n’est absolument pas par hasard. Proposer le paiement en plusieurs fois booste considérablement le chiffre d’affaires des vendeurs.

Lorsqu’un client voit qu’il peut payer plus tard, son hésitation disparaît. Le taux de conversion du panier d’achat augmente de manière significative. De plus, le montant moyen du panier (AOV) grimpe souvent de 20 à 30 %. Les acheteurs osent commander des articles plus onéreux.

Le commerçant, lui, reçoit l’argent immédiatement de la part du fournisseur financier. Il ne prend donc aucun risque de fraude ou d’impayé. C’est le partenaire financier qui gère toute la logistique du recouvrement.

| Avantage Commerçant | Explication Pratique | Impact Commercial |

| Hausse des conversions | Beaucoup moins d’abandons de panier à la dernière étape. | Une augmentation directe des ventes. |

| Panier Moyen élevé | Les clients n’hésitent pas à acheter des articles premium. | Une forte croissance du chiffre d’affaires. |

| Sécurité totale | Le partenaire financier assume 100 % du risque d’impayé. | Une trésorerie garantie et sécurisée. |

Point 3 : Les risques cachés du surendettement

La grande facilité d’utilisation est aussi le plus grand danger de ce système. Acheter en un simple clic peut mener à une accumulation très rapide de micro-dettes. Les utilisateurs perdent vite le fil de leurs dépenses.

Les consommateurs oublient souvent qu’un paiement fractionné reste techniquement un crédit. Cumuler plusieurs achats simultanés peut gravement déséquilibrer un budget mensuel. À la fin du mois, la somme des différents prélèvements devient insurmontable. C’est le piège classique de la consommation instantanée.

L’illusion de la gratuité pousse fortement à la dépense impulsive. On achète des objets dont on n’a pas réellement besoin sur le moment. Il est absolument crucial de tenir un registre strict de ses engagements en cours.

| Risque Principal | Description du Danger | Conséquence Financière |

| Achat impulsif | Dépenser pour de simples envies, pas pour des besoins. | Un gaspillage d’argent important. |

| Cumul de dettes | Multiplier les plans de paiement sur plusieurs sites. | Une incapacité de rembourser à la fin du mois. |

| Biais psychologique | La dépense immédiate semble plus petite qu’elle ne l’est. | Une perte de contrôle sur la valeur de l’argent. |

Point 4 : L’impact méconnu sur la cote de crédit

Beaucoup d’utilisateurs pensent que le paiement fractionné n’affecte pas leur dossier de crédit. C’est une idée reçue très répandue, mais potentiellement dangereuse. La réalité est bien plus nuancée.

La plupart des fournisseurs ne font pas d’enquête de crédit approfondie à l’inscription. Cela protège votre score de crédit dans un premier temps. Cependant, la situation bascule radicalement en cas de retard de paiement. Si vous manquez une échéance, le fournisseur peut signaler ce défaut.

Un signalement négatif aux agences d’évaluation fait chuter votre note globale. Cela compliquera sérieusement vos futurs projets d’envergure. Emprunter pour acheter une voiture ou une maison deviendra difficile.

| Action de l’Utilisateur | Impact sur le Crédit | Explication Détaillée |

| Création du compte | Neutre | Il s’agit souvent d’une vérification légère (soft pull). |

| Paiement à l’heure | Neutre (parfois positif) | Les bons paiements sont encore rarement rapportés. |

| Retard de paiement | Très Négatif | Les défauts sont signalés et dégradent votre profil. |

Point 5 : Les frais de retard et les lourdes pénalités

Le modèle économique de certaines entreprises repose en partie sur les erreurs des utilisateurs. Si le service est gratuit à la base, les retards de paiement coûtent très cher. Il faut rester extrêmement vigilant.

Chaque échéance manquée déclenche automatiquement des frais de retard. Ces pénalités financières s’additionnent de manière exponentielle. Parfois, elles représentent une part énorme du prix de l’article initial. Vous finissez par payer beaucoup plus cher que prévu.

De plus, votre compte utilisateur peut être bloqué par la plateforme. Vous ne pourrez plus utiliser ce service tant que la dette totale n’est pas soldée. Il est impératif de lire les conditions générales avant de valider un achat.

| Type de Frais | Déclencheur de la Pénalité | Conséquence pour le Budget |

| Frais fixes de retard | L’échéance n’est pas honorée à la date prévue. | Un ajout direct sur le montant dû. |

| Frais de recouvrement | Une dette prolongée envoyée à une agence externe. | Des coûts importants et un stress lié aux relances. |

| Intérêts de retard | Le passage automatique à un plan de crédit classique. | L’application d’un taux annuel souvent élevé. |

Point 6 : Comment utiliser cette méthode de manière responsable

Pour profiter de ces outils innovants sans danger, il faut une grande discipline. Considérez toujours ces facilités de paiement comme de véritables prêts bancaires. Une bonne gestion est indispensable.

La première règle d’or est de lier ces paiements à une carte de débit, et non de crédit. Vous éviterez ainsi de payer une dette avec une autre dette. Ensuite, fixez-vous une limite d’achat très stricte. Ne dépassez jamais un certain pourcentage de vos revenus mensuels.

Enfin, activez toutes les notifications possibles sur votre téléphone. Mettez des rappels visuels sur votre calendrier personnel. Assurez-vous d’avoir les fonds nécessaires sur votre compte bancaire la veille du prélèvement prévu.

| Règle de Bonne Conduite | Action Concrète à Entreprendre | Bénéfice Attendu |

| Budget strict | Calculer sa capacité de remboursement réelle avant l’achat. | Éviter le stress des fins de mois difficiles. |

| Carte de débit | Lier l’application uniquement à un compte courant approvisionné. | Ne pas générer d’intérêts bancaires supplémentaires. |

| Suivi actif | Activer les alertes SMS, e-mails et push. | Ne manquer aucune date de prélèvement automatique. |

Point 7 : L’avenir et la nouvelle réglementation en 2026

Le marché mondial du paiement fractionné connaît une croissance véritablement explosive. Face à ce boom numérique, les gouvernements du monde entier ont commencé à légiférer. L’objectif est de protéger le grand public.

En 2026, de nouvelles réglementations encadrent beaucoup plus strictement ces pratiques commerciales. Les autorités financières exigent une transparence totale de la part des fournisseurs. Des vérifications de solvabilité plus poussées deviennent obligatoires dans de très nombreux pays.

En parallèle, la technologie sous-jacente continue d’évoluer. L’intelligence artificielle est utilisée pour personnaliser les offres sans pousser au surendettement. Le secteur se professionnalise pour devenir plus éthique et durable à long terme.

| Évolution du Marché | Description de la Tendance | Impact Global sur le Secteur |

| Nouvelles Lois | Un encadrement plus strict du crédit à la consommation. | Un marché plus sain avec moins d’acteurs prédateurs. |

| Expansion B2B | L’application du modèle économique aux achats entre entreprises. | Une fluidité de la trésorerie améliorée pour les PME. |

| Intégration de l’IA | L’analyse prédictive des comportements d’achat et de paiement. | Une limitation intelligente des risques de défaut. |

Tendances Actuelles du BNPL (Buy Now Pay Later)

Les habitudes d’achat ont définitivement changé cette décennie. Avant, les consommateurs économisaient patiemment durant des mois pour s’offrir un bel article. Aujourd’hui, la gratification est devenue immédiate grâce à la technologie.

Les plus grandes plateformes de e-commerce proposent toutes cette option de paiement de manière native. Même les commerces physiques de proximité s’y mettent. Vous scannez simplement un QR code à la caisse du magasin et la transaction est validée en plusieurs fois.

Cependant, il ne faut surtout pas diaboliser ce formidable outil financier. Utilisé correctement, le BNPL Buy Now Pay Later est un excellent levier pour votre budget. Il permet notamment de faire face à l’inflation en lissant les dépenses sans payer de frais bancaires exorbitants.

Conclusion

En résumé, l’évolution rapide du commerce numérique a apporté des outils financiers extrêmement puissants. Le BNPL Buy Now Pay Later est incontestablement l’une des innovations les plus influentes de notre époque. Il offre une flexibilité incroyable et redonne un pouvoir d’achat immédiat aux ménages, sans les contraintes lourdes des prêts classiques.

Toutefois, cette grande liberté de consommation exige une responsabilité personnelle infaillible. Les risques réels de surendettement et les pénalités liées aux retards ne doivent jamais être ignorés. Il est fondamental de toujours acheter selon ses moyens réels. Gérez votre budget mensuel avec rigueur et suivez vos différentes échéances de très près.

Si vous gardez le contrôle total de vos finances, le BNPL Buy Now Pay Later restera un allié précieux. Utilisez-le comme un outil d’optimisation de trésorerie, et non comme une augmentation factice de vos revenus.

FAQ sur le BNPL (Buy Now Pay Later)

Le paiement fractionné est-il vraiment 100 % gratuit ?

Oui, dans la grande majorité des cas, il est gratuit si vous payez toutes vos échéances à temps. Les fournisseurs se rémunèrent en prélevant une commission directement aux commerçants, pas aux acheteurs. Néanmoins, des frais s’appliquent immédiatement en cas de retard.

Est-ce que tout le monde est éligible au paiement fractionné ?

Presque tout le monde peut y accéder. L’approbation est conçue pour être très souple. Il suffit généralement d’être majeur et de posséder une carte bancaire valide. Mais attention, l’algorithme de la plateforme peut refuser une transaction s’il détecte un profil à risque.

Puis-je retourner un article acheté avec cette méthode de paiement ?

Absolument. La politique de retour habituelle du magasin s’applique de la même manière. Une fois le retour validé par le vendeur, le fournisseur de paiement annule vos prochaines échéances. Il vous rembourse aussi rapidement les sommes que vous avez déjà versées.

Que se passe-t-il si je perds mon emploi et ne peux plus honorer mes paiements ?

C’est une situation délicate qui demande d’agir vite. Contactez immédiatement le service client de votre fournisseur de paiement. Beaucoup d’entreprises proposent désormais des plans adaptés en cas de difficulté financière avérée. Ignorer le problème ne fera qu’aggraver vos dettes.

Le paiement en plusieurs fois va-t-il remplacer totalement la carte de crédit ?

Pour les petits et moyens achats du quotidien, c’est très probable. C’est souvent plus transparent car il n’y a pas d’intérêts cumulés. Toutefois, la carte de crédit classique reste indispensable pour bâtir un long historique bancaire ou pour bénéficier de certaines assurances voyages.