Remplacement de toiture en France : coût, assurance et permis

Un toit ne lâche pas toujours d’un coup. Il donne souvent de petits signes. Une tuile déplacée. Une trace brune au plafond. Une odeur d’humidité dans les combles. Puis, très vite, la question tombe : faut-il réparer ou refaire toute la toiture ?

Le remplacement de toiture en France peut coûter cher. Mais le prix n’est qu’une partie du sujet. Il faut aussi penser à l’assurance, aux permis, à la déclaration préalable, à la TVA, aux aides possibles et aux garanties du couvreur.

Ce guide va droit au but. Il vous aide à comprendre quoi vérifier, quoi demander et quoi éviter avant de signer un devis. Parce qu’un toit bien refait protège la maison. Un projet bien préparé protège aussi votre portefeuille.

Pourquoi le remplacement de toiture en France demande de la méthode

Une toiture protège contre la pluie, le vent, le froid et la chaleur. Quand elle fatigue, les dégâts peuvent vite descendre plus bas : charpente humide, isolation abîmée, plafonds tachés, moisissures, voire problèmes électriques.

Le piège, c’est de regarder seulement le prix au mètre carré. Deux maisons de même taille peuvent avoir deux budgets très différents. La pente du toit, l’accès au chantier, le matériau, la région, l’état de la charpente et les règles de la mairie changent tout.

Avant de lancer un remplacement de toiture en France, prenez le temps de poser les bonnes bases : diagnostic, autorisation, assurance, devis clair et garanties écrites.

| Point à vérifier | Pourquoi c’est important |

| État de la couverture | Pour savoir s’il faut réparer ou refaire |

| Charpente | Une charpente abîmée peut faire grimper le budget |

| Règles de mairie | Pour éviter un refus ou une mise en conformité |

| Assurance habitation | Elle couvre certains sinistres, pas l’usure normale |

| Garantie décennale | Elle protège contre les gros défauts pendant 10 ans |

| Isolation | Elle peut améliorer le confort et ouvrir droit à des aides |

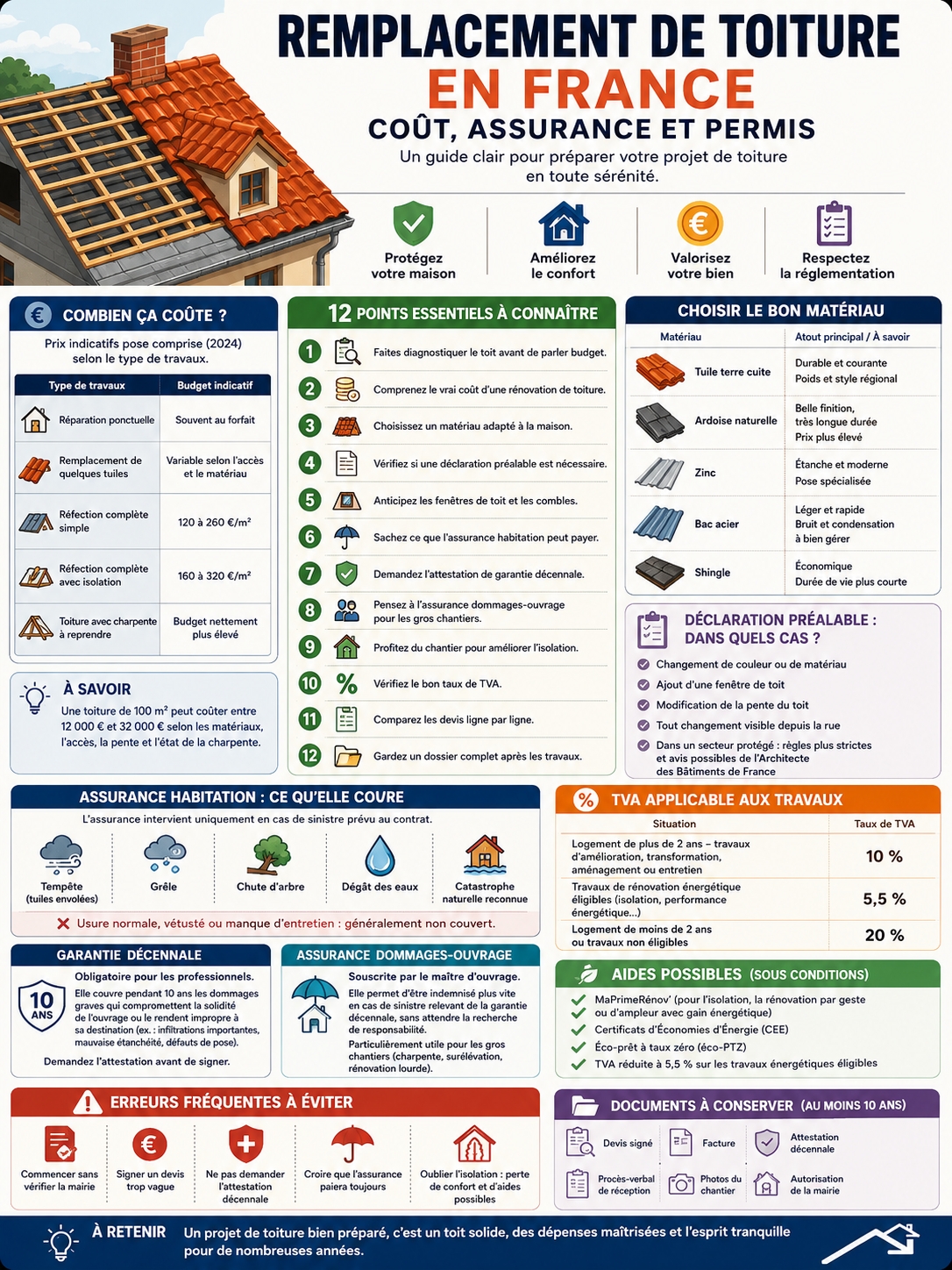

12 points essentiels avant un remplacement de toiture en France

1. Faites diagnostiquer le toit avant de parler budget

Ne partez pas tout de suite sur une réfection complète. Parfois, quelques réparations suffisent. Dans d’autres cas, changer trois tuiles ne sert à rien, car le vrai problème vient de la charpente, de la zinguerie ou de l’écran sous-toiture.

Un bon couvreur doit monter, regarder, tester et expliquer. Il vérifie les tuiles ou ardoises, les liteaux, les faîtages, les noues, les rives, les gouttières et l’humidité dans les combles.

Un devis sérieux vient après cette visite. Un prix donné trop vite, sans voir le toit, reste fragile.

| Élément contrôlé | Ce qu’il peut révéler |

| Tuiles ou ardoises | Casse, porosité, déplacement |

| Charpente | Humidité, affaissement, insectes |

| Zinguerie | Fuites aux jonctions |

| Écran sous-toiture | Protection faible ou absente |

| Combles | Condensation, moisissures, isolation usée |

2. Comprenez le vrai coût d’une rénovation de toiture

Le prix dépend d’abord de l’ampleur du chantier. Une réparation ponctuelle coûte bien moins cher qu’une dépose complète avec nouvelle couverture, isolation et reprise de zinguerie.

En France, une rénovation complète se situe souvent entre 120 et 320 €/m², pose comprise. Pour une toiture de 100 m², cela donne un budget indicatif entre 12 000 et 32 000 €. Le montant peut monter avec de l’ardoise naturelle, du zinc, une forte pente ou un accès compliqué.

Regardez toujours ce que le devis inclut. L’échafaudage, la dépose, l’évacuation des gravats, l’écran sous-toiture, les gouttières et les finitions doivent être écrits noir sur blanc.

| Type de travaux | Budget indicatif |

| Réparation ponctuelle | Souvent au forfait |

| Remplacement de quelques tuiles | Variable selon accès et matériau |

| Réfection complète simple | Environ 120 à 260 €/m² |

| Réfection complète avec isolation | Souvent 160 à 320 €/m² |

| Toiture avec charpente à reprendre | Budget nettement plus élevé |

3. Choisissez un matériau adapté à la maison

Le choix du matériau ne dépend pas seulement du style. Il dépend aussi du climat, de la pente, du poids supporté par la charpente et des règles locales.

La tuile terre cuite reste très courante. L’ardoise offre un rendu élégant et une belle durée de vie. Le zinc convient bien aux toitures urbaines ou modernes. Le bac acier peut être pratique pour une extension ou une annexe, mais il demande une bonne isolation contre le bruit et la condensation.

Avant de choisir, contactez la mairie. Le plan local d’urbanisme peut imposer une couleur, une forme ou un matériau. Dans un secteur protégé, l’avis de l’Architecte des Bâtiments de France peut aussi s’appliquer.

| Matériau | Atout principal | Point de vigilance |

| Tuile terre cuite | Durable et courante | Poids et style régional |

| Ardoise naturelle | Belle finition, longue durée | Prix plus élevé |

| Zinc | Étanche et moderne | Pose spécialisée |

| Bac acier | Léger et rapide | Bruit, condensation |

| Shingle | Économique | Durée de vie plus courte |

4. Vérifiez si une déclaration préalable est nécessaire

C’est souvent là que les propriétaires se trompent. Si vous refaites votre toit à l’identique, avec le même matériau et la même couleur, les réparations ordinaires peuvent être dispensées de déclaration.

Mais si l’aspect extérieur change, la déclaration préalable devient généralement nécessaire. Cela vaut pour un changement de couleur, de matériau, de pente ou l’ajout d’une fenêtre de toit.

Ne lancez pas le chantier avant d’avoir vérifié. Une toiture visible depuis la rue peut être très encadrée, surtout dans les centres anciens, les villages classés ou près d’un monument historique.

| Situation | Démarche probable |

| Réparation à l’identique | Souvent aucune déclaration |

| Changement de couleur | Déclaration préalable |

| Changement de matériau | Déclaration préalable |

| Ajout d’une fenêtre de toit | Déclaration préalable |

| Secteur protégé | Délai et avis spécifiques possibles |

5. Anticipez les fenêtres de toit et les combles

Ajouter une fenêtre de toit peut changer une pièce. Mais ce n’est pas un simple détail. Une déclaration préalable est souvent demandée, car l’aspect extérieur du bâtiment change.

Il faut aussi respecter les distances avec les voisins. Une vue droite vers une propriété voisine impose en général une distance de 1,90 m. Une vue oblique impose 0,60 m. Le PLU peut prévoir des règles plus strictes.

Si vous aménagez les combles en même temps, vérifiez la surface créée, la hauteur sous plafond, l’usage de la pièce et la ventilation. Selon le projet, la démarche peut devenir plus lourde qu’une simple déclaration.

| Projet | À vérifier |

| Pose d’une fenêtre de toit | Déclaration préalable |

| Remplacement par un autre modèle | Déclaration probable |

| Vue sur voisin | Distances légales |

| Combles aménagés | Surface et hauteur |

| Changement d’usage | Permis possible selon le cas |

6. Sachez ce que l’assurance habitation peut payer

L’assurance habitation ne paie pas une toiture vieille parce qu’elle a vieilli. Elle peut intervenir si les dégâts viennent d’un événement soudain prévu dans le contrat : tempête, grêle, chute d’arbre, dégât des eaux ou catastrophe naturelle reconnue.

Si l’expert estime que la fuite vient d’un manque d’entretien, d’une vétusté ancienne ou d’un problème connu depuis longtemps, l’indemnisation peut être refusée ou réduite.

Après un sinistre, agissez vite. Prenez des photos. Protégez les biens. Faites bâcher si nécessaire et si c’est possible sans danger. Gardez les factures d’urgence et déclarez le sinistre dans les délais prévus par votre contrat.

| Cas fréquent | Assurance possible ? |

| Tuiles envolées par tempête | Oui, selon garantie |

| Grêle sur couverture | Oui, selon contrat |

| Fuite liée à la vétusté | Souvent non |

| Chute d’arbre | Oui, selon circonstances |

| Catastrophe naturelle reconnue | Oui si les conditions sont réunies |

7. Demandez l’attestation de garantie décennale

Un couvreur doit être assuré pour les travaux qu’il réalise. La garantie décennale couvre les dommages graves pendant 10 ans après la réception du chantier. Elle vise les défauts qui touchent la solidité de l’ouvrage ou rendent la maison difficile à utiliser normalement.

Pour une toiture, cela peut concerner une mauvaise étanchéité, des infiltrations importantes ou un gros défaut de pose. Mais l’assurance doit bien couvrir l’activité réalisée : couverture, zinguerie, charpente ou étanchéité selon le cas.

Demandez l’attestation avant de signer. Vérifiez le nom de l’entreprise, l’assureur, la période de validité, le numéro de contrat et les activités couvertes.

| Document à garder | Utilité |

| Attestation décennale | Prouve la couverture du professionnel |

| Devis signé | Fixe le contenu des travaux |

| Facture finale | Sert de preuve de paiement |

| Procès-verbal de réception | Déclenche les garanties |

| Photos avant/après | Utile en cas de litige |

8. Pensez à l’assurance dommages-ouvrage pour les gros chantiers

L’assurance dommages-ouvrage reste peu connue des particuliers. Pourtant, elle peut être très utile sur un gros chantier. Elle sert à accélérer l’indemnisation en cas de dommage relevant de la décennale, sans attendre une longue recherche de responsabilité.

Pour une petite réparation, elle n’est pas toujours au centre du sujet. Pour une réfection lourde, une reprise de charpente, une surélévation ou une rénovation importante, elle mérite une vraie discussion avec l’assureur.

Elle peut aussi rassurer un futur acheteur si vous revendez la maison dans les années qui suivent les travaux.

| Type de chantier | Dommages-ouvrage à étudier ? |

| Réparation légère | Peu prioritaire |

| Réfection complète | À étudier |

| Reprise de charpente | Très conseillée |

| Surélévation | Indispensable |

| Revente prévue | Très utile |

9. Profitez du chantier pour améliorer l’isolation

Refaire une toiture sans parler d’isolation peut être une occasion manquée. Le toit représente une zone importante de perte de chaleur dans une maison mal isolée. Quand la couverture est déposée, il devient plus simple d’intervenir.

Les aides publiques ne financent pas un simple changement esthétique de tuiles. Elles visent surtout la rénovation énergétique. Une isolation des rampants, des combles ou d’une toiture-terrasse peut entrer dans certains dispositifs si les conditions sont respectées.

Avant de signer, vérifiez les aides possibles. Dans beaucoup de cas, il faut déposer la demande avant le début des travaux et passer par un professionnel RGE.

| Travaux | Aide possible ? |

| Changement de tuiles seul | Généralement non |

| Isolation des rampants | Oui, selon conditions |

| Isolation de combles | Oui, selon performance |

| Toiture-terrasse isolée | Oui, selon conditions |

| Rénovation d’ampleur | Oui, si gain énergétique suffisant |

10. Vérifiez le bon taux de TVA

La TVA peut changer le budget final. Pour un logement d’habitation achevé depuis plus de deux ans, certains travaux d’amélioration, de transformation, d’aménagement ou d’entretien peuvent bénéficier du taux réduit de 10 %.

Les travaux de rénovation énergétique éligibles peuvent bénéficier du taux de 5,5 %. Cela concerne surtout les travaux qui améliorent réellement la performance énergétique du logement.

Le taux normal de 20 % peut s’appliquer dans d’autres cas. Par exemple si le logement est trop récent, si les travaux ne remplissent pas les conditions, ou si certains équipements ne sont pas éligibles.

| Situation | Taux possible |

| Logement de plus de 2 ans | 10 % selon travaux |

| Travaux énergétiques éligibles | 5,5 % |

| Logement récent | 20 % possible |

| Matériel non éligible | 20 % possible |

| Travaux induits nécessaires | Parfois même taux que les travaux principaux |

11. Comparez les devis ligne par ligne

Un devis de toiture doit être précis. Il ne doit pas se limiter à une phrase vague et un montant TTC. Il doit détailler l’échafaudage, la sécurité, la dépose, l’évacuation, la couverture, l’écran sous-toiture, les liteaux, le faîtage, les rives, les gouttières, la zinguerie, l’isolation et le nettoyage.

Regardez aussi la surface calculée. La surface de toiture n’est pas la surface au sol. La pente augmente la surface réelle. Une maison de 100 m² peut donc avoir une toiture bien plus grande.

Demandez deux ou trois devis. Pas pour choisir le moins cher à tout prix. Plutôt pour repérer les oublis, les écarts étranges et les prestations mal détaillées.

| Ligne du devis | Question à poser |

| Surface | Comment a-t-elle été calculée ? |

| Échafaudage | Inclus ou non ? |

| Dépose | Les gravats sont-ils évacués ? |

| Matériaux | Marque et référence précisées ? |

| TVA | Le taux est-il justifié ? |

| Délais | Date de début et durée indiquées ? |

12. Gardez un dossier complet après les travaux

Quand le chantier se termine, ne rangez pas tout au hasard. Gardez chaque document. Ils peuvent servir en cas de fuite, de litige, de revente ou de demande d’assurance.

Le document le plus important reste le procès-verbal de réception. Il marque le départ de plusieurs garanties. Si vous voyez un défaut à la fin du chantier, notez-le comme réserve.

Gardez aussi les photos avant, pendant et après les travaux. Elles peuvent aider un expert à comprendre ce qui a été fait.

| Document | Durée de conservation conseillée |

| Devis signé | Au moins 10 ans |

| Facture | Au moins 10 ans |

| Attestation décennale | Au moins 10 ans |

| Procès-verbal de réception | Au moins 10 ans |

| Photos du chantier | Au moins 10 ans |

| Autorisation mairie | À garder avec le dossier maison |

Remplacement de toiture en France : les erreurs à éviter

La première erreur, c’est de commencer sans vérifier la mairie. Une toiture refaite avec un autre matériau peut changer l’aspect extérieur. Et ce changement peut demander une déclaration préalable.

La deuxième erreur, c’est de croire que l’assurance va payer une toiture ancienne. L’assurance couvre un sinistre prévu dans le contrat. Elle ne remplace pas l’entretien normal de la maison.

La troisième erreur, c’est de signer sans attestation décennale. Même si l’artisan semble sérieux, demandez le document. C’est une protection essentielle.

La quatrième erreur, c’est d’oublier l’isolation. Le chantier de toiture est souvent le bon moment pour améliorer le confort et réduire les pertes de chaleur.

| Erreur | Risque |

| Travaux sans autorisation | Mise en conformité ou litige |

| Devis trop vague | Surcoûts et désaccords |

| Pas de décennale | Recours plus compliqué |

| Assurance mal comprise | Refus d’indemnisation |

| Isolation oubliée | Perte de confort et d’aides possibles |

Ce qu’il faut retenir

Le remplacement de toiture en France ne se résume pas à choisir des tuiles et à payer un couvreur. C’est un projet qui touche à la sécurité, au confort, à l’assurance, à l’urbanisme et parfois à la rénovation énergétique.

Avant de signer, faites diagnostiquer le toit. Demandez plusieurs devis détaillés. Vérifiez la mairie. Exigez l’attestation décennale. Regardez la TVA et les aides possibles si vous ajoutez de l’isolation.

Un toit bien refait peut protéger votre maison pendant des décennies. Mais le vrai bon choix se fait avant le chantier, pas après.

FAQ : questions utiles avant de refaire un toit

Peut-on refaire une toiture sans déclaration préalable ?

Oui, si les travaux sont de simples réparations ordinaires à l’identique. Si vous changez la couleur, le matériau, la pente ou l’aspect visible du toit, une déclaration préalable est généralement nécessaire.

L’assurance habitation peut-elle payer toute la toiture ?

Parfois, mais seulement si le dommage vient d’un sinistre couvert. Une tempête ou une grêle peut être prise en charge selon le contrat. Une toiture vieille ou mal entretenue ne l’est pas forcément.

MaPrimeRénov’ finance-t-elle le remplacement des tuiles ?

Pas pour un simple changement de couverture. Les aides concernent surtout la rénovation énergétique, comme l’isolation ou une rénovation d’ampleur avec gain de performance.

Faut-il une autorisation pour poser une fenêtre de toit ?

Oui, dans la plupart des cas. Une fenêtre de toit modifie l’aspect extérieur. Il faut aussi respecter les règles de vue avec les voisins.

Quelle est la différence entre décennale et dommages-ouvrage ?

La garantie décennale concerne la responsabilité du professionnel pendant 10 ans. L’assurance dommages-ouvrage, elle, est souscrite par le maître d’ouvrage. Elle peut accélérer l’indemnisation si un gros défaut apparaît.

Une mairie peut-elle imposer une couleur de tuile ?

Oui. Le plan local d’urbanisme peut fixer des règles de couleur, de matériau, de pente ou d’aspect. En secteur protégé, les contraintes peuvent être plus fortes.

Quel est le meilleur moment pour refaire une toiture ?

Le printemps et l’été sont souvent plus pratiques, car les journées sont plus longues et la météo plus stable. Mais en cas de fuite, de tempête ou de dégât urgent, il ne faut pas attendre la saison idéale.

Peut-on refaire soi-même sa toiture ?

C’est risqué. Il y a le danger de chute, les règles techniques, les questions d’assurance et les garanties. Pour une toiture principale, mieux vaut travailler avec un professionnel assuré.