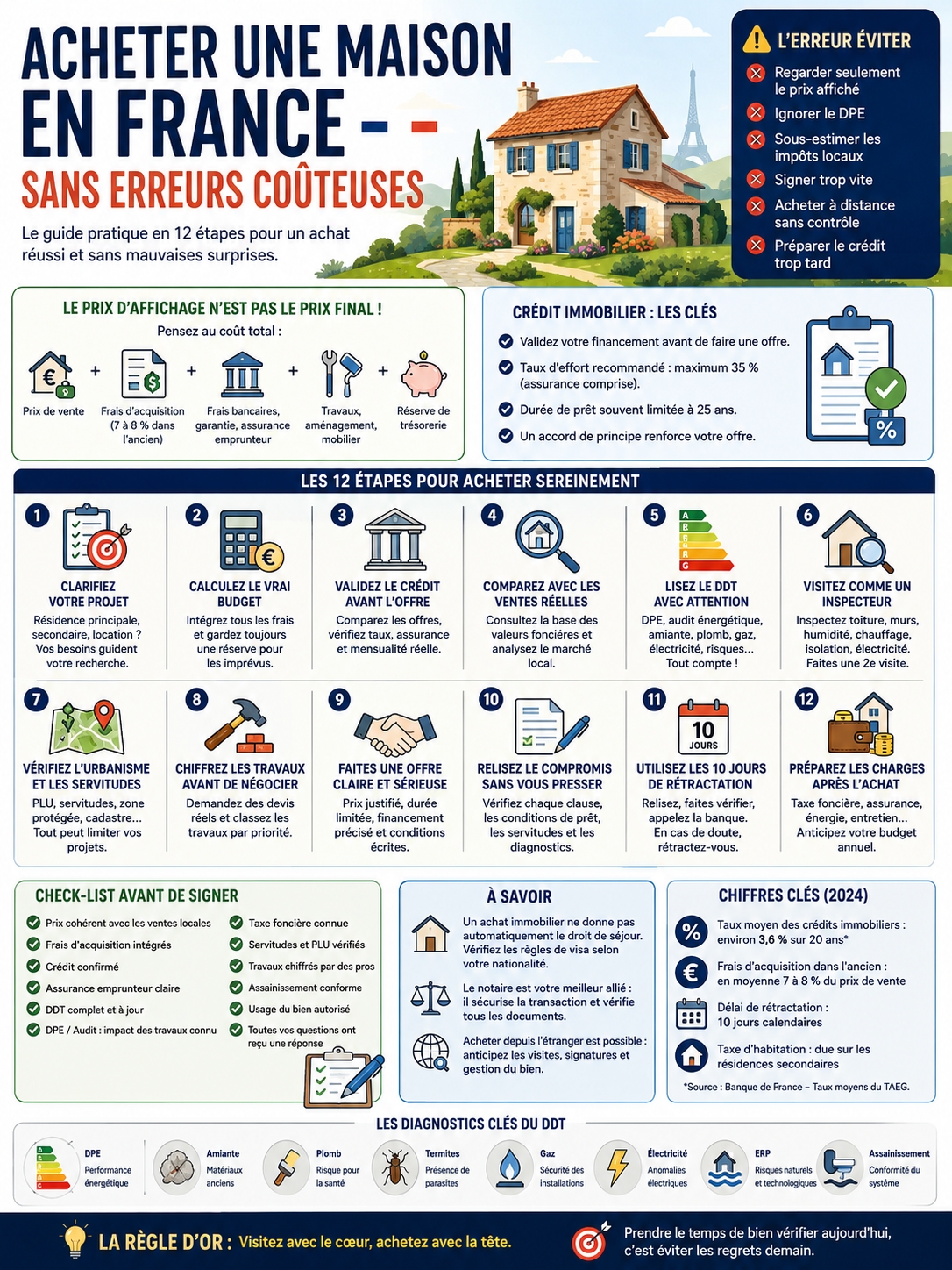

Comment acheter une maison en France sans commettre d’erreurs coûteuses

Une maison en pierre dans le Sud-Ouest. Un pavillon calme près d’une ville moyenne. Une résidence secondaire pour les vacances. Ou un vrai foyer pour poser ses valises.

Mais derrière les photos jolies et les visites coup de cœur, il y a des chiffres. Beaucoup de chiffres. Prix de vente, frais d’acquisition, crédit, travaux, taxe foncière, assurance, énergie, diagnostics… Le vrai coût dépasse presque toujours le montant affiché sur l’annonce.

C’est là que beaucoup d’acheteurs se trompent. Ils regardent la maison. Pas assez le dossier.

Ce guide vous aide à acheter une maison en France sans erreurs coûteuses. Pas avec du jargon. Pas avec des phrases compliquées. Juste avec les bons réflexes, les vraies questions et les points à vérifier avant de signer.

Pourquoi il faut être plus prudent qu’avant

Le marché immobilier français a changé. Les prix ne montent plus partout de la même façon. Certaines villes repartent. D’autres restent calmes. Dans certains villages, les acheteurs négocient fort. Dans d’autres secteurs, les bons biens partent encore vite.

Les taux de crédit jouent aussi un grand rôle. Une petite hausse peut faire grimper la mensualité. Elle peut aussi réduire votre capacité d’achat.

Et puis il y a l’énergie. Une maison mal isolée peut sembler abordable au départ. Mais si elle coûte cher à chauffer ou demande de gros travaux, l’affaire devient moins belle.

La règle est simple : une maison se visite avec le cœur, mais elle s’achète avec la tête.

Les erreurs les plus chères à éviter

| Erreur fréquente | Ce que ça peut coûter | Bon réflexe |

| Regarder seulement le prix affiché | Budget trop court | Calculer le coût total |

| Ignorer le DPE | Travaux lourds après l’achat | Lire tout le dossier technique |

| Sous-estimer les impôts locaux | Charges annuelles plus fortes | Demander la taxe foncière |

| Signer trop vite | Clause mal comprise | Relire avec le notaire |

| Acheter à distance sans contrôle | Mauvaises surprises | Faire vérifier sur place |

| Préparer le crédit trop tard | Refus bancaire | Valider le financement avant l’offre |

Acheter une maison en France sans erreurs coûteuses : 12 étapes à suivre

1. Clarifiez votre projet avant les visites

Avant même de chercher, posez-vous une question simple : pourquoi achetez-vous ?

Pour vivre sur place ? Pour passer les vacances ? Pour louer ? Pour préparer une retraite ? Chaque réponse change les critères.

Une maison parfaite en août peut être pénible en janvier. Une belle bâtisse isolée peut devenir compliquée si vous avez besoin d’une gare, d’une école ou d’un médecin proche. Une résidence secondaire peut aussi demander plus d’entretien qu’on l’imagine.

Ne partez pas seulement avec une envie. Partez avec une liste.

| Question à poser | Pourquoi c’est important |

| Est-ce une résidence principale ? | Les besoins du quotidien comptent plus |

| Est-ce une résidence secondaire ? | L’accès, l’entretien et les impôts pèsent |

| Est-ce pour louer ? | Les règles locales et le DPE comptent |

| Y aura-t-il des travaux ? | Le budget doit rester réaliste |

2. Calculez le vrai budget

Le prix de vente n’est jamais le prix final.

Dans l’ancien, il faut ajouter les frais d’acquisition. On les appelle souvent “frais de notaire”, mais ce terme est un peu trompeur. Une grande partie correspond à des taxes et à des frais reversés à l’État ou aux collectivités.

Ajoutez aussi les frais bancaires, la garantie du prêt, l’assurance emprunteur, l’assurance habitation, le déménagement, les meubles et les travaux.

Gardez une réserve. Toujours.

Une chaudière qui lâche, une toiture à reprendre ou une mauvaise isolation peuvent vite casser votre plan.

| Poste à prévoir | Ce qu’il faut faire |

| Prix de vente | Base du budget |

| Frais d’acquisition | Demander une estimation au notaire |

| Crédit | Compter intérêts, assurance et garantie |

| Travaux | Prévoir devis + marge |

| Trésorerie | Garder une réserve après l’achat |

3. Validez le crédit avant de faire une offre

Beaucoup d’acheteurs font l’inverse. Ils visitent, craquent, font une offre, puis parlent à la banque.

C’est risqué.

Avant de négocier, demandez une simulation sérieuse. Une banque ou un courtier peut vous dire combien vous pouvez emprunter, sur quelle durée et avec quelle mensualité.

Les banques regardent vos revenus, vos charges, votre apport, votre stabilité professionnelle et votre taux d’effort. En règle générale, ce taux ne doit pas dépasser 35 %, assurance comprise, avec une durée de prêt souvent limitée à 25 ans.

Un financement clair rassure aussi le vendeur. Vous arrivez avec un dossier solide. Pas avec une simple promesse.

| Élément bancaire | À vérifier |

| Mensualité | Peut-elle tenir dans votre budget ? |

| Taux d’effort | Reste-t-il raisonnable ? |

| Assurance emprunteur | Quel est son vrai coût ? |

| Apport personnel | Couvre-t-il une partie des frais ? |

| Accord de principe | Renforce-t-il votre offre ? |

4. Comparez avec les ventes réelles

Une annonce ne prouve rien.

Un vendeur peut demander trop cher. Parfois par optimisme. Parfois parce qu’il aime trop sa maison. Parfois parce qu’il teste le marché.

Avant de faire une offre, regardez les ventes réelles autour du bien. La base publique des valeurs foncières peut vous aider. Les notaires, les agents locaux et les annonces similaires donnent aussi de bons repères.

Mais ne comparez pas seulement les mètres carrés. Regardez l’état, le terrain, la rue, l’exposition, les travaux, le bruit, l’accès aux services et le DPE.

Deux maisons de 120 m² peuvent avoir deux valeurs très différentes.

| Source | Ce qu’elle vous apprend |

| Ventes réelles | Le prix payé, pas le prix rêvé |

| Notaire local | La tendance du secteur |

| Annonces actuelles | La concurrence du moment |

| Agent immobilier | La demande locale |

| Artisan | L’impact des travaux sur le prix |

5. Lisez le DDT avec attention

Le dossier de diagnostic technique, ou DDT, n’est pas une pile de papiers à ranger dans un coin.

C’est votre tableau d’alerte.

Il peut contenir le DPE, le diagnostic amiante, plomb, termites, gaz, électricité, risques naturels, assainissement ou bruit aérien selon le bien.

Le DPE mérite une vraie lecture. Une maison classée F ou G peut demander des travaux importants. Depuis 2025, l’audit énergétique concerne aussi les logements classés E, en plus des F et G, pour certaines maisons individuelles et immeubles en monopropriété mis en vente.

Ne vous contentez pas de la lettre. Regardez les recommandations, les coûts estimés et les scénarios de travaux.

| Document | Point à regarder |

| DPE | Classe énergie et émissions |

| Audit énergétique | Travaux recommandés |

| Électricité | Anomalies de sécurité |

| Gaz | État de l’installation |

| ERP | Risques naturels ou technologiques |

| Assainissement | Conformité du système |

6. Visitez comme un inspecteur

Un coup de cœur peut rendre aveugle.

Une cuisine propre, une belle cheminée ou une jolie vue peuvent faire oublier l’essentiel. Pendant la visite, regardez ce qui coûte cher.

Toiture. Charpente. Humidité. Fissures. Chauffage. Isolation. Fenêtres. Électricité. Ventilation. Évacuations d’eau. Cave. Combles.

Ouvrez les placards. Regardez les plafonds. Vérifiez les murs derrière les meubles si possible. Demandez les factures des travaux passés.

Et surtout, faites une deuxième visite. Si la maison est ancienne, venez avec un artisan ou un maître d’œuvre. Ce petit effort peut vous éviter une grosse erreur.

| Zone à vérifier | Signal d’alerte |

| Toiture | Tuiles cassées, traces d’eau |

| Murs | Fissures, humidité, salpêtre |

| Cave | Odeur forte, eau, moisissure |

| Chauffage | Installation ancienne |

| Fenêtres | Mauvaise isolation |

| Terrain | Eau stagnante ou accès difficile |

7. Vérifiez l’urbanisme et les servitudes

La maison ne fait pas tout. Le terrain compte aussi.

Une servitude peut donner un droit de passage à un voisin. Le plan local d’urbanisme peut limiter une extension. Une zone protégée peut imposer des règles strictes sur la façade, la toiture ou les fenêtres.

Si vous voulez construire une piscine, agrandir, diviser le terrain ou transformer une grange, vérifiez avant. Pas après.

La mairie et le notaire peuvent vous aider. Posez les questions clairement.

| Point à vérifier | Pourquoi ça compte |

| Servitude | Peut limiter l’usage du terrain |

| PLU | Encadre les travaux |

| Zone protégée | Règles plus strictes |

| Cadastre | Limites de parcelle |

| Droit de préemption | La commune peut intervenir |

8. Chiffrez les travaux avant de négocier

“Il y a juste un petit rafraîchissement.”

Cette phrase doit vous rendre prudent.

Parfois, cela veut dire peinture et décoration. Parfois, cela veut dire électricité, isolation, chauffage, toiture et humidité.

Demandez des devis. De vrais devis. Pas une estimation lancée au hasard pendant la visite.

Classez les travaux par priorité. La décoration peut attendre. Pas une fuite de toiture. Pas une installation électrique dangereuse. Pas un problème d’assainissement.

C’est un point clé pour acheter une maison en France sans erreurs coûteuses.

| Type de travaux | Priorité |

| Toiture | Très haute |

| Électricité | Très haute |

| Humidité | Très haute |

| Assainissement | Très haute |

| Chauffage | Haute |

| Isolation | Haute |

| Peinture | Moyenne |

9. Faites une offre claire

Une bonne offre n’est pas seulement un prix.

Elle doit être écrite, précise et limitée dans le temps. Elle doit indiquer le bien concerné, le prix proposé, la durée de validité, le mode de financement et les conditions importantes.

Si vous négociez, restez factuel. Ne dites pas seulement “c’est trop cher”. Expliquez pourquoi : travaux, DPE faible, prix supérieur aux ventes du secteur, durée de mise en vente longue, défauts visibles.

Un vendeur écoute mieux un argument qu’une impression.

| Élément de l’offre | Bon réflexe |

| Prix | Appuyé par des faits |

| Durée de validité | Courte et claire |

| Financement | Prêt ou apport précisé |

| Conditions | Écrites noir sur blanc |

| Ton | Poli, ferme, sérieux |

10. Relisez le compromis sans vous presser

Le compromis ou la promesse de vente n’est pas un simple papier.

C’est le document qui prépare la vente définitive. Il fixe le prix, les délais, les conditions, les diagnostics, le dépôt de garantie, les servitudes et les obligations de chacun.

Si vous achetez avec un crédit, la condition suspensive de prêt est essentielle. Elle vous protège si la banque refuse le financement dans les conditions prévues.

Ne la retirez pas pour rassurer le vendeur si vous avez besoin d’un prêt. Ce serait dangereux.

Lisez tout. Même les parties qui semblent techniques. Et si un passage n’est pas clair, demandez au notaire.

| Clause à vérifier | Pourquoi c’est important |

| Condition de prêt | Protège en cas de refus bancaire |

| Dépôt de garantie | Encadre l’argent versé |

| Servitudes | Évite les surprises |

| Diagnostics | Doivent être annexés |

| Date de signature | Doit être réaliste |

| Travaux promis | Doivent être écrits |

11. Utilisez les 10 jours de rétractation

Après la signature de l’avant-contrat, l’acheteur non professionnel dispose d’un délai de rétractation de 10 jours.

Ce délai est précieux.

Ne le voyez pas comme une pause automatique. Servez-vous-en. Relisez le dossier. Revoyez les diagnostics. Appelez la banque. Demandez un avis sur les travaux. Reparlez au notaire si quelque chose bloque.

Si un doute sérieux apparaît, il vaut mieux se retirer proprement que vivre avec un mauvais achat pendant des années.

| Pendant les 10 jours | Action utile |

| Relire le compromis | Vérifier les clauses |

| Revoir le DDT | Repérer les risques |

| Appeler la banque | Confirmer le financement |

| Contacter un artisan | Valider le coût des travaux |

| Parler au notaire | Clarifier les points flous |

12. Préparez les charges après l’achat

La signature n’est pas la fin de l’histoire. C’est le début.

Une maison coûte de l’argent chaque année. Taxe foncière, assurance habitation, énergie, entretien, jardin, réparations, ramonage, chaudière, toiture, portail, clôtures… La liste peut vite s’allonger.

Demandez le dernier avis de taxe foncière. Demandez les factures d’énergie. Demandez l’âge des équipements. Une maison bon marché à l’achat peut devenir chère à garder.

Pour une résidence secondaire, pensez aussi à la taxe d’habitation. Elle reste due sur ce type de bien. Certaines communes peuvent même appliquer une majoration.

| Charge future | À demander avant l’achat |

| Taxe foncière | Dernier avis complet |

| Énergie | Factures récentes |

| Assurance | Devis habitation |

| Entretien | Travaux réguliers |

| Résidence secondaire | Taxe d’habitation possible |

Acheter depuis l’étranger : attention aux détails

Un acheteur étranger ou non-résident peut acheter une maison en France. C’est courant. Mais la distance complique les choses.

Il faut organiser les visites, le financement, les signatures, les virements, les documents et parfois la gestion du bien après l’achat.

Le notaire reste votre point d’appui. Il vérifie les documents, prépare la vente et explique les règles fiscales liées au bien.

Si vous ne pouvez pas venir signer, une procuration peut être possible. Mais elle doit être préparée assez tôt.

Attention aussi à une idée reçue : acheter une maison en France ne donne pas automatiquement le droit d’y vivre toute l’année. Le séjour dépend de votre nationalité et des règles de visa.

| Sujet | Bon réflexe |

| Signature | Prévoir une procuration si besoin |

| Crédit | Préparer un dossier complet |

| Fiscalité | Demander conseil au notaire |

| Séjour | Vérifier les règles de visa |

| Gestion | Trouver une personne locale fiable |

Check-list avant de signer

Avant la signature définitive, prenez une heure au calme. Relisez tout. Même si vous êtes pressé.

Voici les questions à cocher :

- Le prix correspond-il aux ventes réelles du secteur ?

- Les frais d’acquisition sont-ils bien intégrés ?

- Le crédit est-il confirmé ?

- L’assurance emprunteur est-elle claire ?

- Le DDT est-il complet ?

- Le DPE ou l’audit annonce-t-il de gros travaux ?

- La taxe foncière est-elle connue ?

- Les servitudes sont-elles claires ?

- Le terrain correspond-il au cadastre ?

- Les travaux ont-ils été chiffrés ?

- L’assainissement est-il conforme ?

- L’usage prévu est-il autorisé ?

- Le notaire a-t-il répondu à toutes vos questions ?

Cette liste paraît simple. Elle peut pourtant vous éviter une erreur très chère.

Dernier mot

Acheter une maison en France peut être un très beau projet. Mais ce n’est pas une décision à prendre sur un simple coup de cœur.

Le bon chemin tient en quelques gestes : définir le projet, vérifier le financement, comparer les prix, lire les diagnostics, chiffrer les travaux, relire les clauses et prévoir les charges futures.

C’est comme ça qu’on peut acheter une maison en France sans erreurs coûteuses.

Prenez votre temps. Posez les questions gênantes. Et ne signez jamais un document que vous ne comprenez pas vraiment.

Questions fréquentes

Peut-on acheter une maison en France sans apport ?

Oui, mais c’est plus difficile. Les banques préfèrent souvent un apport. Il montre que vous savez épargner et il peut couvrir une partie des frais d’acquisition.

Faut-il avoir son propre notaire ?

Ce n’est pas obligatoire, mais c’est possible. L’acheteur peut choisir son notaire. Dans ce cas, les deux notaires se partagent le travail. Les frais principaux ne doublent pas.

Le DPE suffit-il pour estimer les travaux ?

Non. Le DPE donne une base. Mais pour connaître le vrai coût, il faut des devis. Surtout si la maison est mal classée.

Peut-on renégocier après les diagnostics ?

Oui, si les diagnostics révèlent un vrai problème. Par exemple : installation électrique dangereuse, assainissement non conforme, termites, mauvais DPE ou gros travaux énergétiques.

Que se passe-t-il si la banque refuse le prêt ?

Si la condition suspensive de prêt est bien prévue, la vente peut être annulée. L’acheteur récupère en principe les sommes versées, selon les conditions du contrat.

Une résidence secondaire coûte-t-elle plus cher ?

Souvent, oui. Elle peut entraîner une taxe foncière, une assurance, des frais d’entretien, des factures d’énergie et une taxe d’habitation sur les résidences secondaires.

Acheter une maison en France donne-t-il un droit de séjour ?

Non. L’achat immobilier ne donne pas automatiquement un visa ou un titre de séjour. Il faut vérifier les règles selon votre nationalité.

Une seule visite suffit-elle ?

Non, sauf cas très simple. Une deuxième visite permet de voir les défauts, le bruit, la lumière, le voisinage et les points techniques.