7 tendances fintech qui façonneront le paysage financier européen en 2026

Le secteur financier européen traverse une phase de mutation sans précédent. Alors que les années précédentes étaient marquées par l’expérimentation, l’année 2026 s’annonce comme celle de la maturité et de l’exécution à grande échelle. Comprendre les Tendances Fintech Europe 2026 est désormais une nécessité pour les décideurs, les investisseurs et les consommateurs.

Dans ce guide détaillé, nous analysons comment les nouvelles réglementations, l’intelligence artificielle avancée et les impératifs écologiques redéfinissent les services bancaires. Voici un tour d’horizon complet des forces qui propulsent l’Europe au sommet de l’innovation financière mondiale.

Pourquoi ce sujet est-il crucial en 2026 ?

En 2026, l’Europe ne se contente plus de réguler ; elle impose son propre rythme technologique. L’entrée en vigueur de directives majeures comme la DSP3 et le cadre FIDA (Financial Data Access) transforme radicalement la propriété des données.

D’une part, les consommateurs exigent une transparence totale et une personnalisation extrême. D’autre part, les institutions financières doivent naviguer dans un environnement économique où la rentabilité prime sur la croissance effrénée. Les Tendances Fintech Europe 2026 reflètent ce besoin d’équilibre entre innovation technologique et stabilité financière.

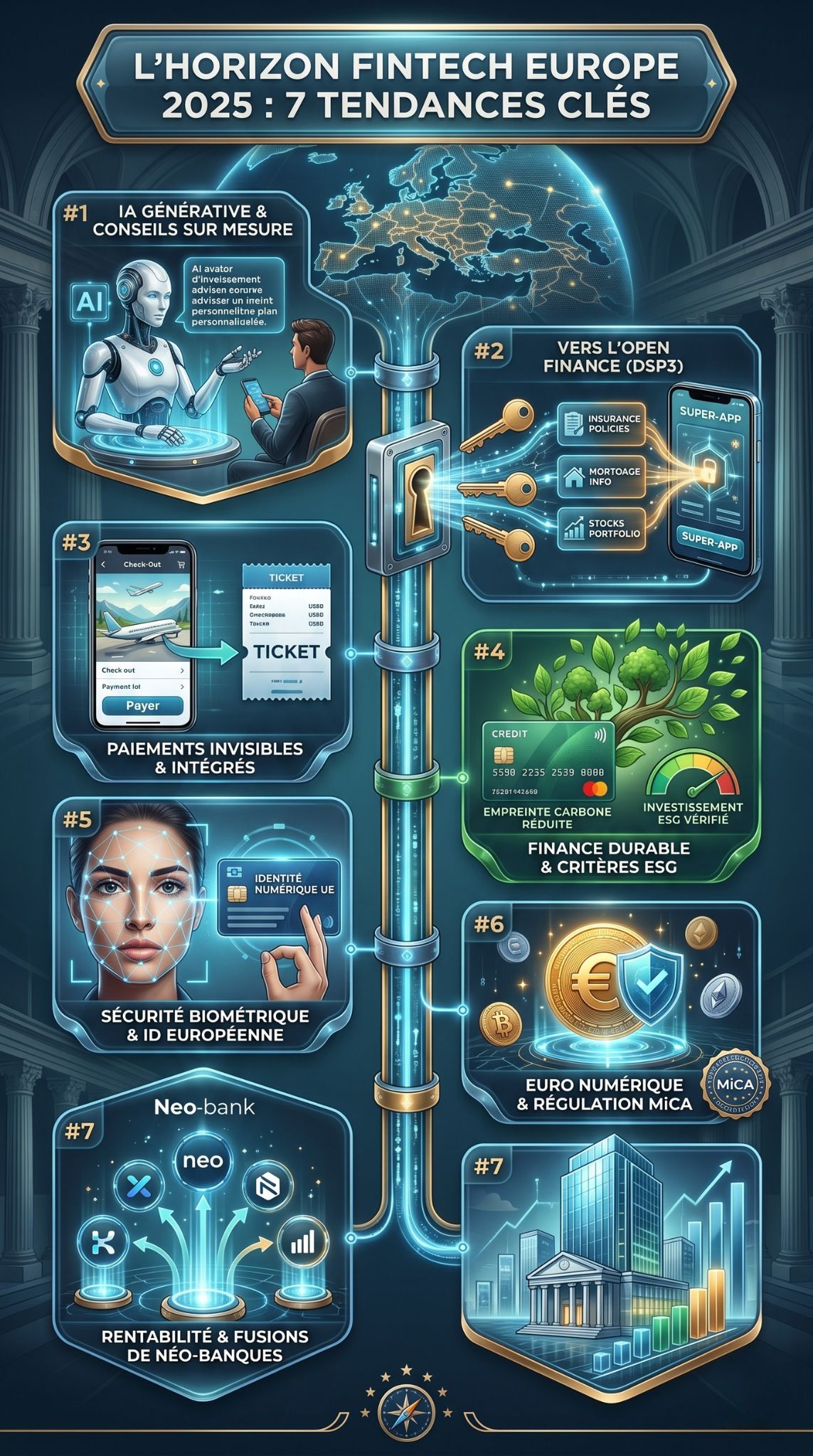

Liste des 7 Tendances Fintech Europe 2026

Voici les sept piliers qui vont structurer le paysage financier européen au cours de l’année 2026.

Item 1 : La Finance Autonome pilotée par l’IA Générative

L’IA générative a dépassé le stade du simple chatbot. En 2026, nous entrons dans l’ère de la finance autonome. Les algorithmes ne se contentent plus de conseiller ; ils agissent pour le compte de l’utilisateur selon des paramètres prédéfinis.

Cette technologie permet d’automatiser des tâches complexes comme la renégociation de contrats d’assurance ou l’optimisation fiscale en temps réel. L’IA analyse votre comportement de consommation et déplace automatiquement vos fonds vers les supports d’investissement les plus performants tout en minimisant les risques. C’est l’ultime étape de l’hyper-personnalisation.

| Fonctionnalité | Description Technique | Impact Utilisateur |

| Agents Autonomes | IA capable d’exécuter des transactions | Gain de temps et optimisation financière |

| Analyse Prédictive | Modèles LLM entraînés sur des données financières | Anticipation des baisses de pouvoir d’achat |

| Micro-ajustements | Réallocation d’actifs en temps réel | Meilleure gestion de l’épargne |

Item 2 : L’Open Finance et le Cadre FIDA (DSP3)

L’Open Banking laisse place à l’Open Finance. Grâce à la DSP3 et au règlement FIDA, l’accès aux données s’étend désormais aux hypothèques, à l’épargne-retraite et aux investissements.

En 2026, l’interopérabilité est totale. Un utilisateur peut gérer l’ensemble de son patrimoine financier depuis une seule interface, peu importe l’institution d’origine. Les Tendances Fintech Europe 2026 montrent que cette ouverture favorise l’émergence de plateformes “tout-en-un” qui brisent les silos bancaires traditionnels.

| Élément | Impact en 2026 | Avantage Concurrentiel |

| Accès aux données | Partage sécurisé des portefeuilles d’actifs | Offres de crédit plus justes et rapides |

| Standardisation API | Protocoles unifiés à l’échelle de l’UE | Réduction des coûts d’intégration |

| Contrôle Client | Tableaux de bord de consentement simplifiés | Confiance et transparence accrues |

Item #3 : La Finance Embarquée B2B (Embedded Finance)

Si la finance embarquée a révolutionné le e-commerce grand public, 2026 est l’année de son explosion dans le secteur B2B. Les logiciels de gestion (ERP) et de comptabilité intègrent désormais nativement des services de paiement, de crédit et d’assurance.

Les entreprises peuvent ainsi obtenir un financement de trésorerie directement depuis leur outil de facturation. Cette intégration fluide réduit les délais de paiement et simplifie la comptabilité. La finance devient un service invisible, intégré au flux de travail quotidien des professionnels.

| Secteur | Usage Pratique | Bénéfice Entreprise |

| Logistique | Paiement automatique à la livraison | Fluidification de la supply chain |

| Logiciels SaaS | Crédit de fonds de roulement en un clic | Accès immédiat aux liquidités |

| Plateformes RH | Avance sur salaire intégrée | Amélioration du bien-être des employés |

Item 4 : Fintech Verte et Conformité CSRD

La finance durable n’est plus une option marketing. Sous la pression de la directive CSRD (Corporate Sustainability Reporting Directive), les fintechs développent des outils d’analyse extra-financière d’une précision chirurgicale.

En 2026, les banques et les investisseurs utilisent des plateformes fintech pour auditer l’empreinte carbone de leurs clients en temps réel. Les Tendances Fintech Europe 2026 confirment que les taux d’intérêt des prêts sont désormais souvent indexés sur les performances écologiques des entreprises.

| Outil Green Tech | Fonctionnalité | Impact |

| Score ESG Dynamique | Mise à jour en temps réel via l’IA | Transparence totale pour les investisseurs |

| Tracking Carbone | Analyse automatique des flux bancaires | Sensibilisation et compensation directe |

| Finance Circulaire | Solutions de paiement pour l’économie de seconde main | Soutien aux nouveaux modèles de consommation |

Item 5 : Le Portefeuille d’Identité Numérique Européen (EUDI)

L’année 2026 marque le déploiement massif du “EUDI Wallet”. Ce portefeuille numérique permet aux citoyens de prouver leur identité et de partager des documents officiels de manière sécurisée dans toute l’Union Européenne.

Pour les fintechs, c’est une révolution pour le processus KYC (Know Your Customer). L’onboarding d’un nouveau client, qui prenait autrefois des jours, se fait désormais en quelques secondes avec un niveau de sécurité maximal. Cela réduit considérablement les coûts opérationnels et les risques de fraude documentaire.

| Composante | Technologie | Bénéfice Fintech |

| Identité Souveraine | Cryptographie asymétrique | Suppression du besoin de documents physiques |

| ZKP (Zero-Knowledge Proof) | Preuve sans partage de données sensibles | Protection de la vie privée des utilisateurs |

| Interconnexion | Standardisation européenne | Expansion facilitée vers de nouveaux marchés |

Item 6 : L’Application Réelle de MiCA et l’Euro Numérique

Le règlement MiCA (Markets in Crypto-Assets) est désormais pleinement opérationnel en 2026. L’Europe dispose du cadre juridique le plus clair au monde pour les actifs numériques, attirant les capitaux internationaux.

Parallèlement, la préparation au lancement de l’Euro Numérique s’accélère. Les fintechs jouent un rôle clé en créant les interfaces qui permettront aux citoyens d’utiliser cette monnaie de banque centrale pour leurs achats quotidiens. C’est l’une des Tendances Fintech Europe 2026 qui va le plus impacter la souveraineté monétaire du continent.

| Actif Numérique | État en 2026 | Usage Principal |

| Stablecoins Régulés | Conformité stricte avec MiCA | Paiements transfrontaliers instantanés |

| Tokenisation d’actifs | Immobilier et actions sur blockchain | Démocratisation de l’investissement |

| Euro Numérique | Phase de test avancée / Déploiement | Alternative sécurisée aux paiements privés |

Item 7 : Consolidation et “Efficiency-as-a-Service”

Le marché des fintechs en Europe arrive à maturité. En 2026, la priorité n’est plus à l’acquisition d’utilisateurs à perte, mais à la rentabilité nette. On assiste à une consolidation du secteur : les leaders rachètent les acteurs spécialisés pour devenir des “Super-Apps” ou des fournisseurs de technologie pour les banques traditionnelles.

Les fintechs vendent désormais leur savoir-faire technologique sous forme de services (Banking-as-a-Service). Elles aident les banques historiques à moderniser leur infrastructure vieillissante, créant un écosystème hybride où l’agilité des startups rencontre la solidité des institutions établies.

| Type d’Acteur | Stratégie 2026 | Objectif |

| Néo-banques | Diversification vers l’assurance et le crédit | Rentabilité par client (ARPU) accrue |

| Fournisseurs BaaS | Vente de briques technologiques | Revenus récurrents et stables |

| Banques Traditionnelles | Acquisition de fintechs innovantes | Transformation digitale accélérée |

Les défis majeurs des Tendances Fintech Europe 2026

Bien que les opportunités soient immenses, le secteur doit relever plusieurs défis pour concrétiser ces Tendances Fintech Europe 2026 :

- Cybersécurité : Avec l’IA générative, les attaques de phishing et de deepfake deviennent plus sophistiquées.

- Souveraineté des données : Le stockage et le traitement des données financières doivent rester conformes au RGPD tout en exploitant la puissance du cloud.

- Inclusion numérique : S’assurer que les populations les moins technophiles ne soient pas exclues de ce nouveau système financier.

Conclusion : L’Horizon 2026

Le futur de la finance en Europe est indissociable de la technologie. Les Tendances Fintech Europe 2026 montrent un secteur qui a appris de ses erreurs de jeunesse pour proposer des services plus robustes, transparents et durables. La convergence entre l’IA, la régulation et la finance verte crée un terrain fertile pour une croissance de qualité.

Pour les entreprises comme pour les particuliers, l’adaptation est la clé. L’adoption de ces innovations ne sera plus un luxe, mais un prérequis pour naviguer dans l’économie de demain.

FAQ : Questions Fréquentes sur la Fintech en 2026

L’IA va-t-elle remplacer mon conseiller bancaire en 2026 ?

L’IA remplacera les tâches administratives et les conseils simples. Cependant, pour les décisions complexes comme un investissement immobilier ou une succession, l’expertise humaine restera indispensable.

Qu’est-ce que le portefeuille EUDI change pour moi ?

Il simplifie tout. Vous pourrez ouvrir un compte bancaire ou louer une voiture dans n’importe quel pays d’Europe en utilisant simplement votre téléphone pour prouver votre identité.

Est-il sûr d’investir dans les cryptomonnaies avec le règlement MiCA ?

MiCA offre une protection bien supérieure à celle d’avant 2024. Les plateformes doivent désormais être agréées et suivre des règles strictes de conservation des fonds.

Comment savoir si ma banque est vraiment “verte” ?

Grâce aux nouveaux standards de reporting imposés en 2026, les applications bancaires afficheront un score de durabilité certifié, facilitant la comparaison entre les établissements.

Les néo-banques sont-elles aussi solides que les banques classiques en 2026 ?

Oui. La plupart des grandes néo-banques européennes sont désormais rentables et soumises aux mêmes exigences de fonds propres que les banques traditionnelles.