5 exemples concrets de la façon dont le BNPL (Buy Now, Pay Later) transforme les habitudes d’achat en France

Le commerce en ligne évolue à une vitesse fulgurante. Parmi les innovations récentes, le paiement fractionné a totalement redéfini la façon dont nous consommons. Aujourd’hui, le BNPL en France (Buy Now, Pay Later) n’est plus une simple alternative. C’est devenu une véritable norme d’achat pour des millions de consommateurs.

Mais comment cette facilité de paiement modifie-t-elle concrètement nos habitudes ? S’agit-il seulement d’acheter plus, ou d’acheter différemment ? De la mode à l’électroménager, les acheteurs adoptent de nouvelles stratégies pour gérer leur budget.

Dans cet article, nous analysons la situation actuelle. Nous allons explorer cinq exemples concrets qui illustrent la transformation des comportements d’achat grâce au paiement différé.

Pourquoi Ce Sujet Est Crucial Aujourd’hui

Le contexte économique actuel joue un rôle majeur dans nos décisions d’achat. L’inflation a pesé lourdement sur le pouvoir d’achat. Face à cela, les consommateurs cherchent des solutions pour maintenir leur niveau de vie sans s’endetter lourdement.

C’est ici que le paiement en plusieurs fois intervient. Selon de récentes études de la Banque de France et Kantar, près d’un Français sur deux a déjà utilisé cette méthode. L’adoption est massive. Des acteurs comme Alma, Klarna, Floa Bank, ou encore Oney ont envahi les pages de paiement de nos sites préférés.

Comprendre l’essor du BNPL en France est essentiel pour les marques. C’est un levier de conversion redoutable. Les données montrent que proposer cette option augmente le taux de conversion de 20 à 30 %. Les clients se sentent rassurés. Ils ont la sensation de mieux contrôler leurs sorties d’argent.

Cependant, cela soulève aussi des questions de responsabilité. Les régulateurs européens observent cette tendance de près. Le but est d’éviter le surendettement, surtout chez les plus jeunes. Il est donc fascinant d’étudier comment cette option modifie la psychologie de l’acheteur français.

Le Top 5 des Impacts du BNPL sur le Shopping

Voici une analyse détaillée de cinq comportements d’achat qui ont radicalement changé grâce au paiement en trois ou quatre fois sans frais.

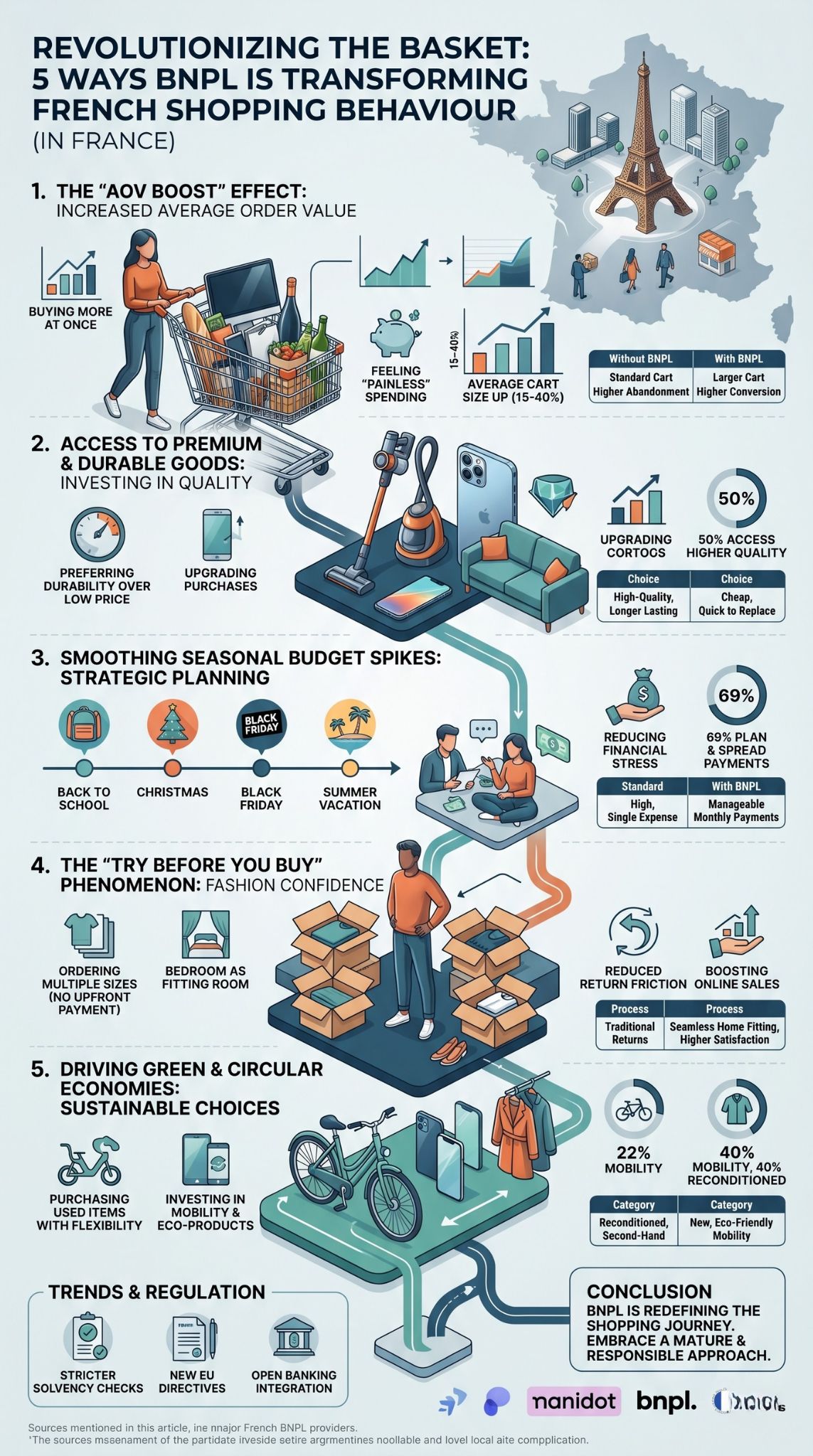

Exemple 1 : L’augmentation immédiate du panier moyen

L’un des effets les plus visibles du paiement fractionné est psychologique. Le consommateur se focalise sur la mensualité, et non plus sur le prix total.

Concrètement, si un client visite une boutique de vêtements en ligne avec un budget de 100 €, il limitera ses achats. S’il voit qu’il peut payer 33 € par mois, il aura tendance à ajouter un accessoire ou une paire de chaussures. Son panier final passera par exemple à 150 €. C’est ce qu’on appelle la montée en gamme ou l’achat groupé.

Pour les e-commerçants, le résultat est sans appel. Les statistiques montrent une augmentation de 15 à 40 % de la valeur moyenne des commandes (AOV) lorsque le paiement différé est proposé. Les clients préfèrent regrouper leurs achats pour atteindre les frais de port offerts, tout en lissant la dépense.

| Indicateur Clé | Sans Option de Paiement Différé | Avec Option de Paiement Différé |

| Frein à l’achat | Prix total perçu comme élevé | Coût divisé et perçu comme indolore |

| Valeur du panier | Standard (limité au budget immédiat) | Augmentation moyenne de 20 à 30 % |

| Taux d’abandon | Élevé au moment du paiement | Réduit de manière significative |

| Frais de port | Souvent payés par le client | Souvent offerts (seuil d’achat atteint) |

Il y a quelques années, acheter un ordinateur haut de gamme ou un appareil électroménager performant nécessitait de longues économies. Aujourd’hui, l’approche est différente.

Les consommateurs utilisent cette flexibilité pour investir dans la qualité. Une étude Kantar x Floa révèle que 50 % des utilisateurs français se servent du paiement fractionné pour accéder à des produits de meilleure qualité. Au lieu d’acheter un aspirateur bas de gamme qui tombera en panne dans un an, ils optent pour une marque premium comme Dyson.

Cet effet touche fortement le secteur de la tech (Apple, Samsung) et de la maison. L’acheteur justifie son investissement par la durabilité du produit. La mensualisation rend le prix de l’excellence psychologiquement acceptable. C’est un changement majeur : on achète moins souvent, mais on achète mieux.

| Catégorie de Produit | Impact du Paiement Différé | Exemple Concret |

| High-Tech | Accès aux dernières générations | iPhone ou MacBook financé sur 4 mois |

| Électroménager | Préférence pour la durabilité | Achat d’un robot cuiseur premium |

| Mobilier | Aménagement facilité | Achat d’un canapé de créateur |

| Luxe accessible | Achat d’investissement | Un sac de marque au lieu de la fast-fashion |

Exemple 3 : La gestion sereine des pics budgétaires saisonniers

La vie des ménages est rythmée par des dépenses incompressibles. La rentrée scolaire, les fêtes de Noël, ou encore la préparation des vacances d’été sont des périodes de forte tension financière.

Avant, ces moments généraient du stress et obligeaient parfois à recourir au découvert bancaire. Désormais, le paiement en plusieurs fois agit comme un outil de lissage budgétaire. Près de 69 % des utilisateurs réguliers déclarent s’en servir pour étaler le paiement d’un achat planifié.

Par exemple, en septembre, une famille peut équiper ses enfants en fournitures et vêtements d’hiver. Le coût de 400 € sera lissé jusqu’en décembre. Cela permet de préserver la trésorerie pour les dépenses courantes. Cette anticipation budgétaire démontre une utilisation beaucoup plus mature et raisonnée du crédit à la consommation.

| Période de l’Année | Raison de l’Utilisation | Bénéfice pour le Consommateur |

| Septembre (Rentrée) | Équipement des enfants, informatique | Préservation du budget alimentaire |

| Novembre (Black Friday) | Anticipation des cadeaux de fin d’année | Profiter des promotions sans bloquer la trésorerie |

| Décembre (Noël) | Cadeaux familiaux, repas de fêtes | Éviter le découvert bancaire de janvier |

| Juin (Vacances) | Réservations de billets ou d’hôtels | Sécuriser ses vacances à l’avance |

Exemple 4 : L’effet “Try Before You Buy” dans la mode

Le secteur de la mode en ligne souffre d’un problème historique : l’essayage. Les clients hésitent à commander plusieurs tailles car cela bloque leur argent pendant des semaines en attendant le remboursement des retours.

Des acteurs comme Klarna ont popularisé le concept du “Essayer d’abord, payer plus tard”. L’acheteur commande trois tailles d’un même jean. Il ne paie rien à la commande. Il reçoit les articles, essaie chez lui, renvoie deux jeans, et ne paie que celui qu’il garde.

Cette méthode transforme la chambre à coucher en véritable cabine d’essayage. Si cela fait grimper le taux de retour pour les marques, cela fait surtout exploser les ventes. Le client n’a plus aucune friction au moment de valider son panier. La confiance est totale, et le frein financier lié au remboursement disparaît complètement.

| Aspect du Processus | Impact sur le Comportement | Avantage pour la Marque |

| Choix des tailles | Le client commande plusieurs options | Réduction drastique de l’abandon de panier |

| Avance de frais | Aucune trésorerie bloquée | Acquisition de nouveaux clients indécis |

| Expérience client | Sentiment de confiance et de privilège | Fidélisation très forte |

| Logistique (Retour) | Le client gère ses retours sans stress | Hausse du volume global des ventes |

Exemple 5 : L’essor de la seconde main et de la mobilité douce

On associe souvent le paiement fractionné à la surconsommation. Pourtant, en France, il devient un moteur puissant pour l’économie circulaire et responsable.

Les données récentes sont frappantes. La mobilité (vélos électriques, trottinettes) représente désormais 22 % des transactions de paiement différé. De plus, 40 % des consommateurs se disent plus enclins à acheter des produits d’occasion si cette option de paiement est disponible.

Prenez l’exemple du reconditionné. Acheter un smartphone sur Back Market représente un coût important. Pouvoir le payer en trois fois incite l’acheteur à choisir du matériel reconditionné plutôt que du neuf bas de gamme. Le BNPL en France accompagne donc la transition écologique des ménages en rendant les produits “verts” financièrement accessibles.

| Secteur Éco-responsable | Usage du Paiement Différé | Impact sur le Marché |

| Mobilité douce | Achat de vélos électriques (VAE) | Transition vers des transports moins polluants |

| Tech Reconditionnée | Smartphones et ordinateurs de seconde main | Réduction des déchets électroniques (e-waste) |

| Mode Vintage | Achat de pièces de qualité d’occasion | Lutte contre la fast-fashion jetable |

| Énergie (Maison) | Petit équipement de rénovation thermique | Baisse de la facture énergétique globale |

Les Tendances et la Réglementation du BNPL en France

Face à l’explosion de ces usages, le marché ne peut pas rester sans surveillance. Le succès rapide du paiement différé a soulevé des inquiétudes légitimes de la part des associations de consommateurs.

Le risque principal est l’accumulation des micro-crédits. Un client peut avoir une mensualité chez Zara, une autre chez Darty, et une autre chez Air France. Mises bout à bout, ces petites sommes peuvent déséquilibrer un budget fragile.

C’est pourquoi la législation évolue. Une nouvelle directive européenne sur le crédit à la consommation a été adoptée. Elle vise à encadrer strictement ces pratiques. Bientôt, les fournisseurs de solutions de paiement devront vérifier plus rigoureusement la solvabilité des acheteurs avant de valider une transaction.

Les acteurs du marché anticipent déjà ces règles. Ils intègrent des algorithmes d’Open Banking pour analyser instantanément la capacité de remboursement du client. L’objectif est clair : maintenir la fluidité de l’achat en ligne tout en protégeant le consommateur contre lui-même. C’est le passage d’une ère de croissance sauvage à une ère de croissance responsable.

Conclusion

En quelques années, le paiement fractionné a profondément modifié l’ADN du commerce digital. Il ne s’agit plus simplement d’un outil financier, mais d’un véritable partenaire de vie pour les consommateurs.

De l’augmentation du panier moyen à l’achat de produits éco-responsables, les comportements ont gagné en maturité. Les acheteurs utilisent ces solutions pour optimiser leur budget, accéder à la qualité et lisser leurs dépenses saisonnières.

L’avenir du BNPL en France semble prometteur, à condition qu’il s’inscrive dans un cadre régulé et transparent. Pour les marques, intégrer ces solutions est devenu une question de survie concurrentielle. Pour les clients, c’est une liberté nouvelle, qui nécessite toutefois une gestion financière rigoureuse.

Foire Aux Questions (FAQ)

Qu’est-ce que le BNPL exactement ?

BNPL signifie “Buy Now, Pay Later” (Achetez maintenant, payez plus tard). C’est un service de paiement à court terme. Il permet aux consommateurs de faire des achats et de les payer en plusieurs versements, généralement sans intérêts si les délais sont respectés.

Le paiement en plusieurs fois est-il vraiment gratuit en France ?

Pour le consommateur, c’est souvent gratuit (sans frais ni intérêts) sur les paiements en 3 ou 4 fois. C’est le commerçant qui paie une commission au prestataire (comme Alma ou Klarna) pour offrir ce service. Cependant, des pénalités s’appliquent en cas de retard de paiement.

Quels sont les risques pour l’acheteur ?

Le principal risque est le surendettement. En cumulant plusieurs achats en ligne avec cette méthode, un acheteur peut perdre le fil de ses dépenses mensuelles. Il est crucial de tenir un budget strict.

Quelles sont les entreprises leaders sur le marché français ?

En France, le marché est dominé par des acteurs locaux comme Alma, Floa Bank, et Younited, mais aussi par des géants internationaux comme le suédois Klarna ou PayPal.

Comment les marchands bénéficient-ils de cette méthode ?

Les marchands voient généralement leur taux de conversion augmenter de 20 à 30 %. Ils constatent aussi une hausse significative du panier moyen et une baisse des abandons de panier au moment du paiement.